相关图片(共3图)

详细内容

新公司法落地实施后,不少企业家因此陷入深深的忧虑。在过去的认缴制时代,注册资本是企业参与商业竞争的“门面”——为了在招投标中脱颖而出,彰显企业实力与商业信誉,企业家们往往将注册资本设定为数千万元甚至更高,以此敲开合作的大门。然而,“五年内完成注册资本实缴”的政策转变,打破了原有的商业惯性,让那些背负着高额注册资本的企业瞬间面临“承诺兑现”的压力,陷入“缴则资金承压、不缴则违规失信”的两难困境。面对这一政策调整,企业家与其被动焦虑,不如主动破局,从战略规划、资金运作、合规管理等多维度寻找突围之道。

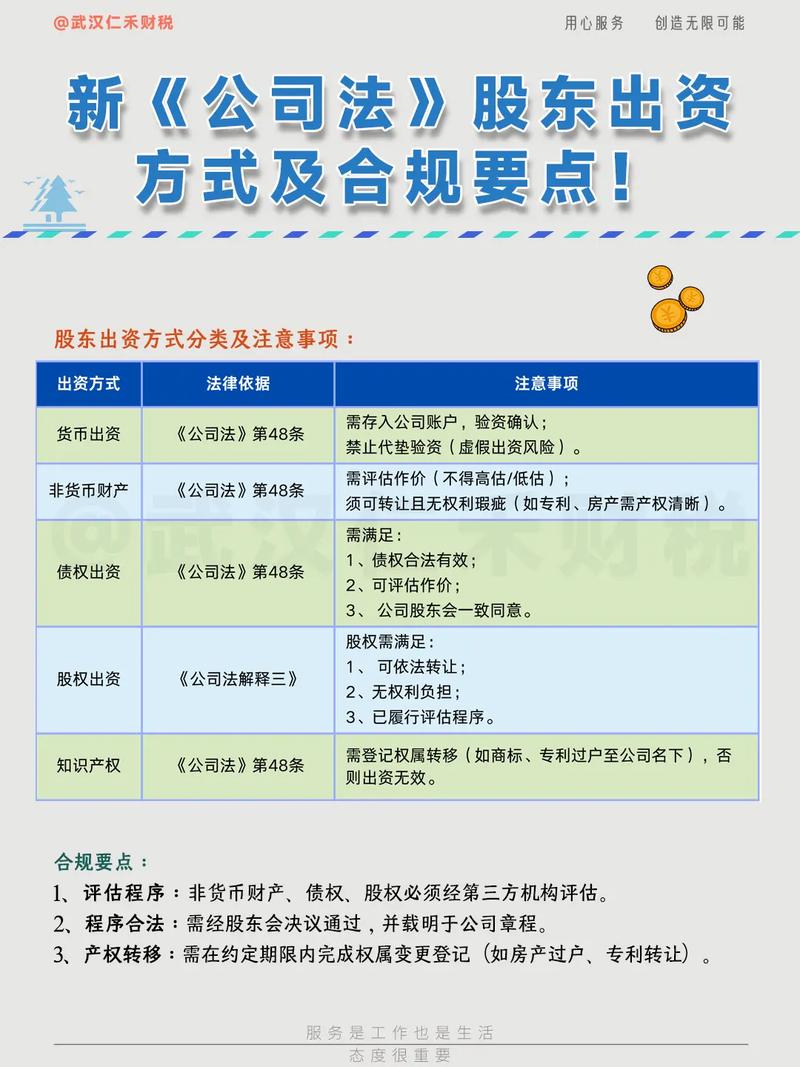

股东出资的方式

按照《新公司法》第二十七条规定,有限责任公司股东出资的方式有以下几种:

第一、货币:设立公司必然需要一定数量的流动资金。以支付创建公司时的开支和启动公司运营。因此,股东可以用货币出资。全体股东的货币出资金额不得低于有限责任公司注册资本的百分之三十。

第二、实物:实物出资一般是以机器设备、原料、零部件、货物、建筑物和厂房等作为出资。

第三、知识产权:所谓知识产权是指人们对其智力劳动成果所享有的民事权利。传统的知识产权包括商标权、专利权和著作权。

第四、土地使用权:公司取得土地使用权的方式有两种,一种是股东以土地使用权作价后向公司出资而使公司取得土地使用权;另一种是公司向所在地的县市级土地管理部门提出申请,经过审查批准后,通过订阅合同而取得土地使用权,公司依照规定缴纳场地使用费。前者为股东的出资方式,但必须依法履行有关手续。

第五、劳务和信用出资:有些大陆法系国家,还允许股东以劳务和信用出资,但仅限于无限公司,两合公司和股份两合公司,而有限责任公司和股分有限公司则不允许股东以劳务和信用出资

实缴资本的时间期限

1、新设立公司的实缴期限

2024年7月1日后设立的公司,新《公司法》明确规定:全体股东需要自公司成立之日起五年内缴足。这意味着新公司不再能设置10年、20年甚至更长的认缴期限,必须在五年内完成资本实缴。

2、存量公司的过渡期安排

2024年6月30日前已登记设立的存量公司,设置了三年过渡期具体分以下几种情况:

无需调整:公司设立于2024年6月30日之前,且剩余出资期限在2029年6月30日之前的,无需调整。

需调整:公司设立于2024年6月30日之前,且剩余出资期限超过2032年6月30日的,应当在2027年6月30日前,将出资期限调整至5年内(最长不超过2032年6月30日)。

简单来说,大部分存量公司最晚需在2032年6月30日前完成实缴资本。

新《公司法》下的实缴资本制度,既给企业带来了合规性挑战,也为规范市场秩序创造了条件。企业应尽早评估自身情况,合理安排实缴计划,既要遵守法定期限,也要优化税务成本,确保平稳过渡。