2020中国铁矿需求增长12640万吨 2021中国铁矿石行业发展需求分析

2020年,中国铁矿需求增长12640万吨(生铁产量增量*1.6),其他国家和地区下降7580万吨,全球合计铁矿需求增长5060万吨,而国际四大铁矿供应商发货量则下降1020万吨,供需缺口6080万吨。

根据中研普华出版的《2021-2025年中国铁矿石行业全景调研与发展战略研究咨询报告》显示:

中国对外依存度高。铁矿石的生产与需求存在明显的供需错配,因此国家间的进出口总量巨大,全球铁矿石进出口总量约维持在15-16亿吨左右,近些年增速随产量增速放缓而有所放缓。总体进出口格局依旧维持从澳大利亚、巴西向中、日、韩等生铁产量大国进行运输。中国由于自身铁矿石产量少、品位低等特点,成为全球铁矿石进口数量最多的国家。

2021年我国铁矿供需仍存在较大缺口

今后数年铁矿供应可能持续偏紧。铁矿石需求直接取决于生铁产量,一吨生铁需要1.6吨铁矿石。世界钢铁协会和国家统计局相关统计显示,2020年,中国铁矿需求增长12640万吨(生铁产量增量*1.6),其他国家和地区下降7580万吨,全球合计铁矿需求增长5060万吨,而国际四大铁矿供应商发货量则下降1020万吨,供需缺口6080万吨。

事实上,这样的缺口已持续了四年。2017-2020年,全球铁矿需求累计增长2.23亿吨(其中中国增长2.96亿吨,超过全球增量),而“四大矿”发货量累计下降1040万吨,累计缺口已达2.33亿吨,全球铁矿供需格局已从宽松转为紧张。

从我国铁矿进口来看,2017-2019年基本持平,而同期粗钢产量年均增长6.9%,铁矿供需失衡已在积累。2020年,我国铁矿进口虽然同比增长9.5%,但增量主要来自非主流矿。业内人士指出,非主流矿通常品位较低,品质不如“四大矿”稳定,会增加冶炼成本,并非钢厂首选。

据钢铁协会监测,2020年7月末中国铁矿石价格指数(CIOPI)为419.51点,环比上升21.19点,升幅为5.32%,较上月收窄6.00个百分点。

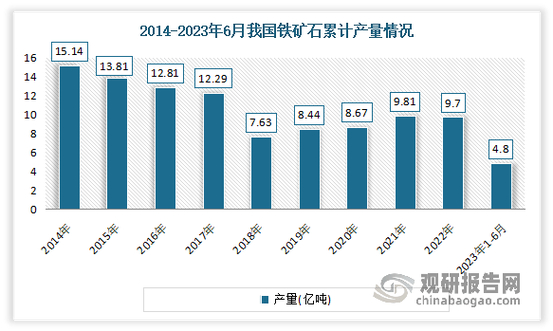

其中:国产铁矿石价格指数为367.64点,环比上升32.09点,升幅为9.56%,较上月加大了0.77个百分点;进口铁矿石价格指数为429.32点,环比上升19.14点,升幅为4.67%,较上月收窄7.05个百分点。从全月情况看,7月份CIOPI综合指数平均值为416.80点,较上月上升40.98点,升幅为10.90%。其中:国产铁矿石价格指数平均值为351.51点,比上月上升30.83点,升幅为9.61%;进口铁矿石价格指数平均值为429.14点,环比上升42.89点,升幅为11.10%。据国家统计局数据显示,2019年全年中国铁矿石产量达到了84435.6万吨,累计增长4.9%。截止至2020年7月中国铁矿石产量为7302.7万吨,同比增长0%。累计方面,2020年1-7月中国铁矿石累计产量达到48644.4万吨,累计增长3.6%。

2020年世界主要铁矿石生产商出货量减少,巴西10月份铁矿石出口量3119万吨,同比下降8.6%,环比下降17.6%;澳大利亚10月下旬的铁矿石出口量也出现下降。受此影响,铁矿石到港量减少,导致11月份中国进口铁矿石及其精矿跌破1亿吨,为9815万吨,同比增长8.3%,环比下滑8.0%,连续第二个月环比下降,降至六个月低位。1-11月份,中国累计进口铁矿石10.73亿吨,同比增长10.9%,已高于2019年全年10.69亿吨的进口量。

2021年全球铁矿石供需存分析

目前多数市场分析预计,2021年全球铁矿石供需存在较大缺口,预计主流矿缺口在4000-8800万吨之间。

“十三五”期间,我国生铁产量年均增长5%。按趋势保守估计,2021年我国生铁产量将增加2%,即1775万吨,新增铁矿需求1775*1.6=2840万吨。不过,工信部近期表示,2021年将坚决压缩粗钢产量,确保粗钢产量下降。若能做到,则我国2021年新增铁矿需求将为零,甚至负值。

海外铁矿需求常年相当稳定。2014-2019年海外生铁产量在4.69-4.82亿吨之间。2020年,受疫情冲击,全年减产约4700万吨,但四季度已基本至2019年同期水平。预计2021年海外生铁产量将恢复2019年水平,将增加铁矿石需求4700*1.6=7520万吨。

中外合计,2021年全球铁矿需求将增加1.04亿吨。若中国无增量,则为7520万吨。

铁矿供应方面,情况不容乐观。巴西淡水河谷2019年初的溃坝事故和2020年的新冠疫情导致其2019-2020年发货量累计减少8200万吨,其早先曾表示2021年最多能恢复产能4500万吨,但12月下调2021年产量目标至3.15-3.35亿吨,增量仅1000-3000万吨。考虑到淡水河谷近年目标屡屡“食言”,其2021年目标增量也存在较大变数。

澳洲铁矿三巨头则几乎没有新增产能。力拓2021年产销目标维持3.24-3.34亿吨不变;必和必拓2021财年(2020年7月到2021年6月)铁矿石指导量也维持2.76-2.86亿吨不变;FMG新财年目标1.75-1.80亿吨,比上年仅略微上调0-300万吨。预计2021年澳洲铁矿“三巨头”依靠提升生产和装卸效率可增产500万吨左右。

“四大矿”合计,预计2021年将增产铁矿1500-3500万吨,与预计的全球铁矿需求增量相比有6850-8850万吨的缺口。若中国无增量需求,则缺口为4020-6020万吨。欲了解更详实的行业发展前景分析请点击中研普华报告《2021-2025年中国铁矿石行业全景调研与发展战略研究咨询报告》

铁矿石企业当前如何做出正确的投资规划和战略选择?

专家免费咨询答疑