我先请你想一个问题。

假设现在是1990年的日本,你是一个普通的中产家庭,手里有一笔存款,大概折合今天的人民币三四十万。你周围的朋友都在讨论资产配置,都在说股市还会涨,房子还会涨,有人劝你把存款取出来投进去,说放在银行是一种浪费,是不懂理财的表现。你会怎么做?

大多数人在那个时候的选择,历史已经替他们做了总结。那些把存款取出来追资产的人,在接下来的十年里经历了日本历史上最惨烈的资产泡沫破裂,股市从最高点跌去了将近八成,房价也用了将近二十年才勉强回到一个让人不那么难堪的位置。而那些当时被嘲笑为"不懂理财"、老老实实把钱存在银行里的人,却因为持有现金而在漫长的通缩周期里逐渐跑赢了绝大多数激进的投资者。

我讲这个故事,不是要说中国等于日本,这种类比是粗糙的,也是不负责任的。我要说的是,在历史上,有一些时间节点,普通人做出某一种看起来平淡无奇甚至略显保守的选择,最后被证明是无比正确的。而那种正确,往往在当时是不被理解、甚至是被嘲笑的。

今天我想认真讨论的,就是存款这件事。

更准确地说,是对于手里有三十万以上存款的家庭,在明后年这个特定的时间窗口里,应该坚守的四条原则。

在我展开这四点之前,我需要先建立一个背景,因为任何脱离背景的建议都是无效的,甚至是有害的。

我们现在所处的这个时间节点,有一些非常独特的结构性特征,这些特征共同决定了接下来一两年里财富管理的逻辑底座。

第一个特征,是利率的长期下行趋势。这不是短期的政策调整,而是一个方向性的、可能持续多年的大趋势。当一个经济体进入成熟期,当人口结构趋向老龄化,当杠杆率上升到一定程度之后,利率下行几乎是一个必然的方向。你去看美国、欧洲、日本,没有一个发达经济体在成熟化的过程中逃过了这个规律。中国今天的基准存款利率已经是几十年来的历史低位,而且这个趋势恐怕还没有走到尽头。

第二个特征,是资产价格的重新定价过程。过去二十年,中国几乎所有的资产价格都在一个持续上涨的大背景下运行,房子、股票、各种金融产品,整体上是涨的,哪怕中间有波折。但这个大背景正在发生改变,资产的重新定价是一个漫长的过程,它不是一夜之间崩塌,而是慢慢地、痛苦地调整。在这个过程里,很多人会发现,自己以为稳固的财富,其实是建立在沙滩上的。

第三个特征,是经济预期的分化。有一部分人相信中国经济会在不远的将来重回强劲增长,有一部分人则对未来充满了疑虑。这种预期的分化,本身就是一种不确定性的信号。在高度确定的时候,激进的选择往往能带来高回报;在高度不确定的时候,稳健的选择往往是更理性的答案。

好,背景铺垫完了,我们来说这四点。

第一点,叫做:不要被利率下行的表象迷惑,更要认清存款的真实价值。

这一点我想展开说,因为这里有一个很多人都会犯的认知错误。

当银行存款利率一路走低,很多人的第一反应是:存款不值钱了,我要找其他出路。这个想法表面上看起来很合理,但它忽略了一个关键的比较维度,就是:相比什么不值钱了?

如果你的参照系是十年前5%左右的存款利率,那确实,今天的利率让人沮丧。但如果你的参照系是其他可供选择的投资标的,结论就未必相同。

我们来做一个朴素的对比。过去两年,很多曾经被认为是"稳健投资"的东西,都出现了不同程度的问题:部分银行理财打破了刚性兑付,收益不如预期;信托产品爆雷的新闻时有耳闻;A股的整体表现让很多持有人哭笑不得;三四线城市的房子更是流动性近乎枯竭,想卖都卖不出去。在这个背景下,一笔存款哪怕只有2%不到的年化收益,起码本金是安全的,流动性是有保障的。

安全和流动性,在过去的很多年里被严重低估了,因为大家都在想着如何赚更多。但在某些时间段里,"不亏损"本身就是一种收益,而且是非常宝贵的收益。

我给你讲一个关于"损失厌恶"的经典认知规律。行为经济学告诉我们,从心理学的角度看,失去100块带来的痛苦,大约是获得100块带来的快乐的两倍。换句话说,当我们试图追求更高的收益时,我们往往低估了承担损失的心理代价。

手里有三十万存款的家庭,在当下这个阶段,最需要先问自己一个问题:我能承受损失多少?而不是:我能赚到多少?

这不是怯懦,这是成熟。

第二点,叫做:重新理解存款的结构,让每一层资金都有自己的位置。

很多人一说到存款,脑子里的画面就是把钱统统放在一个活期账户里,然后偶尔转到余额宝,大概就这样。这种管理方式,没有特别大的问题,但也没有用到存款这个工具最大的价值。

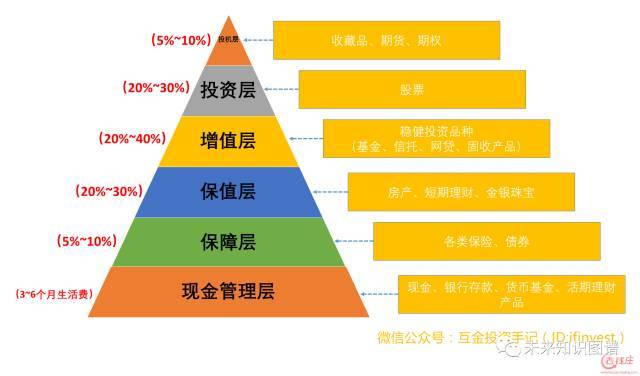

我来描述一个更清晰的结构框架。你可以把手里的资金想象成三个圈层,每个圈层有不同的功能和不同的时间属性。

最内层,是应急圈。这部分钱的唯一功能是:应急。它的标准是三到六个月的家庭基本生活开支,必须能在二十四小时之内取到现金,绝对不能动用于任何投资。这笔钱放在活期账户或者货币基金里,流动性第一,收益完全不重要。

中间层,是缓冲圈。这部分资金是你在未来一到两年内可能会用到的钱,比如孩子的学费,计划中的一笔较大的支出,家庭装修,父母的医疗预备金。这部分钱可以放在三个月到一年期的短期存款里,或者低风险的短期理财里,在保证流动性的前提下,获取略高于活期的收益。

外层,是长期配置圈。这部分是在满足前两个圈层之后的剩余资金,是你真正可以用来进行长期配置、可以承受一定波动的钱。这部分才是你应该认真思考资产配置的资金,而不是把所有的钱都纳入这个逻辑。

为什么我要花这么多篇幅说这个结构?因为我见过太多的家庭,把三个圈层的钱混在一起用,结果就是:当紧急情况出现时,钱都压在了流动性差的地方;当投资机会出现时,手里又没有随时可以调用的子弹;当市场下跌时,因为内圈的资金不够用,被迫从外层把亏损的资产提前赎回,把账面亏损变成了真实亏损。

这个结构框架,说起来简单,但真正做到的人并不多。如果你手里有三十万以上的存款,从今天起认真梳理一下这三个圈层,我相信这件事的价值不亚于任何一种投资技巧。

第三点,叫做:在利率下行周期里,锁定利率是一种主动选择,而不是一种无奈。

这个观点,我想用一个历史案例来帮助大家理解。

2008年,全球金融危机爆发。美联储开始大幅降息,联邦基金利率从5%以上一路降到接近零。那个时候,如果一个美国的普通储蓄者,在2007年底,也就是危机爆发之前,把一笔资金锁定在了一个五年期的美国国债里,利率大约是4.5%到5%,那么在接下来的五年里,他每年都能拿到这个收益,而市面上的存款利率已经几乎是零了。

这就是"锁定利率"的价值。当你判断利率还会继续下行,把一部分资金提前锁定在较高的利率水平上,就是在做一个理性的财务决策。

回到我们今天的语境,中国的存款利率已经降了好几轮,未来仍然存在继续下调的可能性。在这种情况下,一年期、两年期、三年期的定期存款,或者国债,它们的价值并不只是那个表面上看起来有点低的利率数字,而是"锁定了当前利率、不受未来进一步下调影响"这件事情本身。

我知道很多人有一种心理,就是觉得把钱锁定一两年不灵活,万一有好的机会就错过了。这个担心是真实的,但它需要用一个问题来检验:在你过去两到三年里,真的出现过那种"需要立刻把定期存款取出来才能抓住的好机会"吗?

如果没有,那这个担心更多是一种心理预设,而不是真实的风险。

当然,这里需要一个重要的前提,就是用来锁定利率的资金,必须是你中间层或者外层圈的资金,而不是应急圈的资金。否则真到了需要钱的时候,提前支取定期虽然不会损失本金,但利息是会大幅缩水的。

这三点是相互呼应的,你发现了吗?第一点是认知框架,第二点是结构框架,第三点是操作框架。这三个框架加在一起,构成了一个完整的存款管理逻辑体系。

现在说第四点,也是我觉得最难、也最重要的一点。

第四点,叫做:抵御外部信息的噪音,坚守自己的财务判断。

我说这一点,是因为我观察到了一个非常普遍的现象,就是手里有存款的人,往往是最容易被各种声音动摇的人。

你想想,手里有三十万存款,这个数字放在今天的中国,其实已经超过了相当比例的家庭。一旦外界知道你手里有这笔钱,各种声音就会蜂拥而至。银行的客户经理会向你推荐各种理财产品;身边的朋友会告诉你某某投资机会千载难逢;各种财经自媒体会轮番输出各种焦虑,告诉你持币是愚蠢的;甚至你自己内心也会开始质疑,我这样守着存款,是不是真的太落伍了?

这些声音,有些是出于真心的关怀,有些是带有利益驱动的,有些只是人云亦云。但它们共同造成了一种效果,就是让你对自己的判断产生怀疑,让你在明明做了正确选择的情况下,反而动摇了。

我想请你记住人类认知史上的一个重要发现。1951年,心理学家所罗门·阿希做了一个著名的实验,叫做"从众实验"。他让受试者在一个群体中判断线段的长短,而群体中的其他人其实都是托儿,故意给出错误的答案。结果发现,在明明肉眼可辨的情况下,仍然有大约三分之一到四分之三的受试者在某个时刻会放弃自己的正确判断,跟随群体给出错误的答案。

财务决策领域里,这个效应同样强大,甚至更强大,因为这里还叠加了金钱的焦虑和对"错过机会"的恐惧。

所以当我说"坚守自己的财务判断",我不是在鼓励大家闭目塞听,不听任何外部建议。我是在说,你需要建立一套属于自己的判断标准,然后用这套标准去过滤所有外部的声音,而不是随着声音的大小和密度去做决定。

这套判断标准是什么?很简单,回到最基本的几个问题。这笔钱是我必须用到的钱吗?这个投资如果亏损了,我能承受吗?做这个决定的人有没有从中获取利益?我在这件事上真的有足够的信息和判断力吗?

这几个问题,如果你能每次都认真问一遍,我相信你能过滤掉至少八成以上让你后悔的冲动决策。

我在最后想说一个更大的视角,一个关于财富积累和时代背景的观察。

人类历史上,每一次重大的财富转移,都发生在剧烈的变化时期。变化本身不是财富,但变化之后的格局,往往会重新定义谁是赢家,谁是输家。在这个过程里,过于激进的人往往输得最惨,但过于被动的人也未必能保住财富。真正穿越周期的人,是那些在不确定时期保住了本金和流动性,然后在确定性出现的时候,敢于出手的人。

这个逻辑,放在今天的中国语境里,我觉得是成立的。

明后年,是一个特殊的窗口期。很多方向还不明朗,很多政策还在观察中,很多资产的底部还没有经过时间的验证。在这种情况下,手里有三十万以上存款的家庭,最重要的事情不是寻找下一个风口,而是把自己的阵地守稳,把子弹留在枪膛里,等待真正清晰的信号出现。

这四点说起来都不复杂,但能做到的人,少之又少。原因不是这四点有多难执行,而是人性本身对确定性的渴望,对"做点什么"的冲动,对错失机会的恐惧,这些东西会一次又一次地把你推向那些看起来更刺激、更诱人、但实际上风险更高的选择。

真正的财富管理,在绝大多数时候,是管理自己,而不是管理资产。

存款,从来不是财富管理的终点,但在某些特定的历史时刻,它是你出发的那个起点,是你站稳脚跟的那块基石。

明后年,守好这块基石。不是因为你没有追求,而是因为你足够清醒。