最近银行柜台前排队的人又多了,拿着身份证和存单的人,未必是为了取钱,更多是想把20万放进一张利率还看得过去的定期里

同样是20万存3年,大行给出的利率在1.55%左右,到手利息大约9300元,部分地方中小银行能给到2.15%左右,到手利息大约12900元,差出来3600元,这笔钱放在普通家庭账本里,不算轻

可这笔差价摆在眼前,真正能不能拿到,常常又是另一回事,记者实测打电话去问,柜台口径和网上公告并不一致,部分产品已经售完,留下的多是期限短一些的存单,利率也降了一档

钱为什么往银行里挤,原因不只在储户这边,国际局势带来的不确定性,已经让不少家庭把现金、定存、理财之间的选择看得更谨慎,外部环境一紧,手里的钱就容易先求稳

国际货币基金组织在2026年4月发布过一份少见的报告,拿出基准、不利、严重三套预测,说明全球经济面临的变量太多,单线判断已经不够用,全球增速预期被压到3.1%,这类预期下调,会直接影响家庭的风险偏好

这类宏观变化传到国内,先落到存款余额上,央行5月14日公布的数据里,4月末人民币存款余额到了342.68万亿,同比增长8.9%,前四个月新增存款14万亿,钱并没有消失,只是停得更久了

银行也被这股力量推着走,国家金融监督管理总局数据显示,到2025年三季度末,商业银行整体净息差已经到了1.42%,这代表银行吸收存款的成本和放贷收益之间的空间被压得很紧,存钱这件事,对银行自己也开始变得吃力

六家国有银行把5年期大额存单拿掉,不是为了制造稀缺感,而是长期高息负债会把银行未来的经营空间锁住,利率往下走的时候,谁愿意长期背着高成本资金,谁就会先承受压力

中小银行的做法又不一样,它们没有全国性网点,也没有大行那种天然的客户基础,想吸引资金,只能拿出少量高利率产品,期限偏短,额度偏小,门槛偏高,表面上看是让利,实际上是完成阶段性考核的一种方式

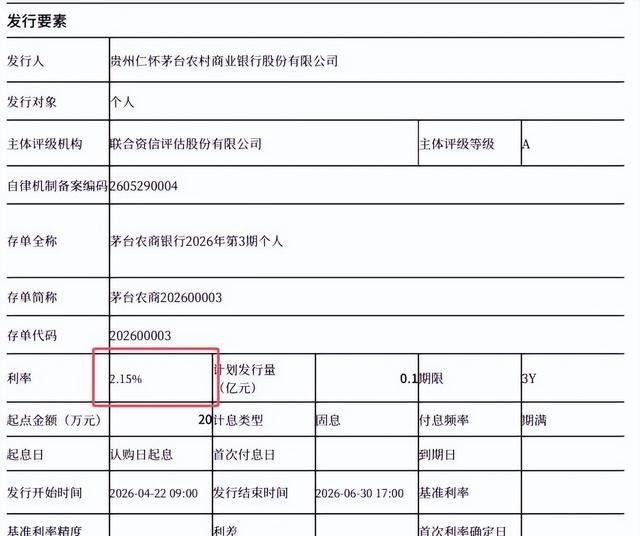

茅台农商银行那类产品,总发行量只有1000万元,放在市场里并不宽裕,几十个大额客户就能把额度消化掉,普通储户看到公告,未必就能买到,热度常在,份额却有限

苏商银行那款2.1%的两年期产品,也出现过很快清盘的情况,网上公告看着完整,线下渠道却未必有货,这种落差,会让很多人产生一种错觉,以为利率还在高位,实际市场早已经在收缩

这时候就要看清一个事实,利率下行不是单个银行的临时动作,而是全球货币环境共同作用后的结果,美联储和欧洲央行的节奏都在变化,中国的存款利率没有独立于这个大环境之外

利率往下走,最直接的感受就是期限变得敏感,很多储户开始把目光盯在三年期和两年期上,因为同样一笔钱,锁定期限越长,越容易拿到看得见的收益,可锁得久,也意味着中途要动钱时付出的代价更高

提前支取按活期计息,很多人的账本里没有把这部分算进去,存单表面上多出几千元,临到家里老人住院、孩子交学费、自己换工作时,流动性成本会把那点利差吃掉一大块

中金公司的测算里,2026年居民长期定期存款到期规模大约75万亿,其中超过六成集中在一季度到期,这说明市场里会有一大批资金在寻找新去处,存单并不会一直是主角,资金流动会继续发生

这也是为什么很多家庭现在开始换思路,不再把所有钱放在一张高息存单里,而是把钱分开处理,应急的钱放在流动性强的位置,中短期的钱放在稳健型理财里,长期不用的钱再考虑存单和储蓄国债

这类思路并不复杂,真正难的是执行,很多人见到2字头利率就容易心动,见到3字头特惠就更容易冲上去,可银行给出高利率,背后一定有资金使用成本,收益高,风险通常也不会凭空消失

监管部门和媒体此前对一些村镇银行事件做过反复提醒,高收益产品往往伴随高风险项目,储户最终未必会直接损失全部本金,但过程会耗时间,情绪和精力都会被拉进去,这部分代价常被忽略

从资产配置的角度看,储蓄保险条例给出的50万本息保障,是普通家庭需要守住的边界,单家银行的存款不超过这个额度,分开存放,心里会踏实许多,这不是复杂操作,只是把风险拆开

若是手里资金不多,单纯追一张高利率存单并不划算,尤其是家里本来就有现金周转需求的人,三年锁定并不轻松,0.6个百分点的差距看着诱人,放到整个家庭现金流里,未必值得冒流动性受限的代价

还有一类变化正在发生,理财产品规模在2025年三季度末已经突破32万亿,同比增长9.42%,中金研究判断,2026年可能有2万亿到4万亿资金从存款流出,转向理财、保险、黄金等多元资产,这个迁移动作已经开始

黄金的热度也在上升,伦敦金价格多次刷新历史高位,背后是全球避险情绪在抬头,普通人若想参与,可以把它放进小比例配置里,黄金ETF是路径之一,但仓位不宜过大,配置的目的在分散,不在押注

这类变化带来的另一个影响,是家庭理财开始从单点收益,转向整体结构,过去很多人只看利率数字,现在会问,到期后怎么续,提前取怎么计,银行风险谁来兜,手里的钱在家里扮演什么角色,思路正在往前走

若把这篇事看透一点,表面是在讲存款利率,实际是在讲一件事,资金宽松和利率下行的时候,家庭理财的核心不在追高,而在守住现金流,守住分散,守住可用性

也正因为如此,茅台农商行的2.15%,苏商银行的2.1%,工商银行的1.55%,这些数字放在一起,会形成非常强的对比感,可真正值得盯住的,不是某一家银行当下放了多少额度,而是整条利率曲线在往哪里走

有些储户喜欢把全部注意力放在公告上的那个数字上,看到高息就想冲,看到低息就叹气,事实上,存款市场已经从抢额度,走到了拼结构,短期产品、限量产品、区域产品会继续出现,但它们不适合拿来当家庭资金的唯一出口

如果把钱分成三层去看,日常要用的钱要有退出通道,中间那部分追求稳健收益,长期不用的钱再去锁定期限,这样的安排不复杂,却能把很多家庭从被动里拉出来,理财动作不一定要大,顺序要对

还有一个常被忽视的细节,中小银行给出的高利率,常常伴随小额、短期、限量这几个条件,普通储户看到的是数字,真正决定能不能买到的,是额度和渠道,这一点比利率本身更接近现实

这类产品之所以吸引人,不只是因为多赚几千元,而是因为它把“占便宜”的感觉做得很足,利率写得醒目,公告发得密集,媒体一报道,储户就会下意识觉得机会在眼前,实际执行里却常常卡在最后一步

也有人会把钱转向国债,理由也简单,安全性和确定性都更强,尤其在利率下行阶段,储蓄国债的接受度会明显抬头,它不靠故事,不靠营销,靠的是稳定兑现,这种产品对保守型家庭更友好

从家庭视角看,真正该做的事情不复杂,先把应急资金留足,再看中短期能承受多久的锁定,再决定要不要去碰中小银行的阶段性高息产品,别让一笔利差把整张现金流打乱

有些人愿意为了多出几千元去跑网点、盯公告、问电话,这种认真本身没有错,错的是只看表面收益,不看时间成本,不看提前支取,不看家庭突发支出,也不看单家银行的安全边界

这篇内容里,真正有分量的地方,不在于哪家银行给得高,也不在于哪份报告提得凶,而在于同一个信号已经传得很清楚,存款利率进入缓慢下行区间,家庭理财不能再只靠一种工具撑着

钱要放在哪,放多久,留多少在手边,这些决定会直接影响一家人的安心程度,数字不会替人生活,但数字会决定人怎么生活

眼下这轮抢存单的热度,看着像是储户追利息,往深里看,其实是大家在给自己找一个更稳的落点,市场不会替每个人做决定,最终怎么摆放手里的钱,每个家庭都会有自己的做法