4月17日深夜,保利发展终于披露了2025年财报,这份姗姗来迟的成绩单让不少投资者心头一紧。

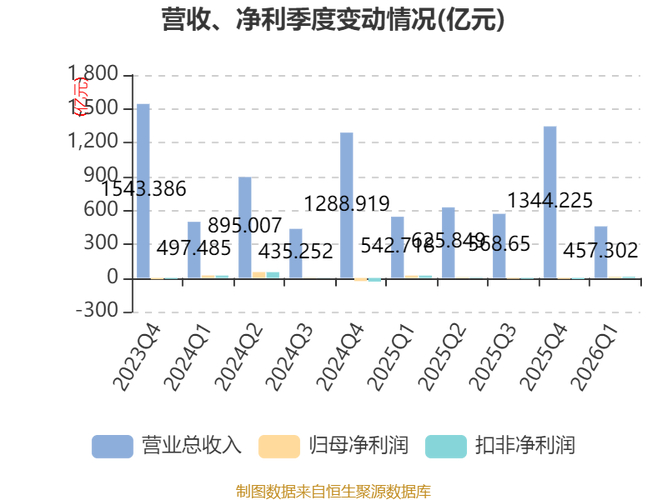

2025年,公司实现营收3081.44亿元,同比微降1.13%;但归母净利润仅有10.35亿元,同比暴跌79.31%。更值得玩味的是,公司拟每10股派发现金红利0.35元(含税),这样的分红水平被投资者拿来与业绩亏损的国企相提并论。

这不是普通的利润下滑。拉长战线看,从2020年的289.5亿元到2025年的10.3亿元,保利发展的归母净利润在五年间缩水96%,几乎只剩巅峰时期的1/28。即便在扣除非经常性损益后,真正的经营利润仅剩6.59亿元——这个数字甚至不及其控股子公司保利物业的15.5亿元。

于是,一个扎心的问题摆在投资者面前:连续三年蝉联“房企销冠”的保利发展,为何在为股东创造利润这件事上如此“吝啬”?这背后究竟是一时的市场阵痛,还是结构性的盈利模式缺陷?

解剖利润“蒸发”的财务路径:少数股东分走8成蛋糕

翻开保利发展2025年的利润表,一组数据格外刺眼:公司全年净利润总额约50.2亿元,但归属于上市公司股东的净利润仅剩10.35亿元,这意味着剩余的近40亿元流向了少数股东。

具体看,2025年保利发展的少数股东损益达到约39.87亿元,占净利润总额的比例大幅攀升至79.39%。换句话说,公司每赚100元,就有近80元要分给合作方,留给上市公司股东的只剩下不到21元。

这种利润分配结构在保利发展近年财报中呈现出明显的恶化趋势。少数股东损益占比从2023年的48.6%飙升至当前的近八成,三年时间上升超过30个百分点。这种趋势或许能够解释,为什么在全口径销售额稳居行业第一的同时,股东回报却如此不尽人意。

少数股东损益在会计上指那些非并表子公司的其他股东应享有的损益。对保利发展而言,这些“少数股东”主要就是合作开发项目中的非并表合作方——其他房企、地方国资、资本方等合作伙伴。

保利发展2025年销售权益比为79%,这意味着在其2530亿元的全口径签约金额中,只有约2000亿元真正归属于保利发展自己。剩余的500多亿元销售额虽然计入公司整体规模,但对应的利润大部分要流向合作方。这一模式在业内被称为“合作开发”,也是保利发展快速扩张规模的核心策略。

合作开发的双刃剑:规模引擎与利润漏斗

合作开发曾是房地产黄金时代的制胜法宝。通过与当地企业合作,房企可以降低单项目资金压力、获取优质土地资源、分散市场风险。对保利发展这样的央企来说,这种模式更是快速扩大市场占有率、稳固行业地位的重要手段。

然而,当市场进入调整期,合作的另一面开始显露无遗。

合作开发导致公司在项目公司中的持股比例往往低于50%。虽然为了并表而掌握控制权,但利润分配却要按照股权比例执行。这意味着即使项目赚钱,大部分利润也要按照协议分给合作方。这种模式犹如一个“利润漏斗”,规模越大、合作项目越多,流向上市公司的利润就越稀薄。

从权益销售额的角度看,更能体现这种模式的“含金量”差异。2025年,在更具含金量的权益销售额排行榜上,中海地产以2311亿元的权益销售额位列榜首,保利发展以2000亿元位居第二。这意味着,虽然保利发展的全口径销售额为2530亿元,高于中海的2512亿元,但在真正归属于自己的销售额上,反而被对手反超了311亿元。

这种背离在利润端被进一步放大。2025年,中海的股东应占溢利达到126.9亿元,华润置地更是达到254.2亿元,分别约为保利发展归母净利润的12倍和25倍。即便考虑到中海、华润也采用合作开发模式,其利润分配结构显然更为平衡。

值得注意的是,合作开发模式不仅稀释了利润,还可能影响资产减值的计提决策。2025年,保利发展计提房地产项目减值准备合计69.58亿元,仅此一项就减少公司2025年度归母净利润44.47亿元。这其中,对佛山保利中交大都汇、温州滨江云谷、常州保利天汇等项目合计计提存货跌价准备54.42亿元。

在合作项目下,对于存货跌价准备的计提判断,可能因各方利益博弈而变得更为复杂。当项目出现减值迹象时,合作各方对是否计提、计提多少可能存在不同判断,这种协调成本可能影响决策的及时性和准确性。

央企的规模困境:“第一”名号的昂贵代价

保利发展似乎陷入了一种困境:为了保住“行业第一”的名号,不得不依赖大量合作开发项目来维持全口径销售规模,但这种模式却以牺牲上市公司股东利润为代价。

在房地产行业从黄金时代转向存量时代的大背景下,“保交楼”与风险出清成为主旋律。然而,头部房企尤其是央企,似乎难以完全放弃对规模排名的执念。对于保利发展而言,“第一”意味着品牌影响力、融资便利性、市场话语权——这些都是央企在激烈市场竞争中的重要筹码。

但为这个“第一”名号付出的代价可能已经超出了其所能带来的价值。2025年,保利发展的销售签约金额同比下降约22%,签约面积同比下降约31%,规模缩水趋势明显。与2023年约4200亿元的销售峰值相比,两年时间规模缩水了近40%。

更令人担忧的是,这种规模优势可能正在失去其经济意义。2025年末,保利发展的预收房款余额2430.3亿元,较2024年末的3313.3亿元下降约26.7%。这意味着未来1-2年可结转收入的“蓄水池”水位正在快速下降。

在行业利润普遍摊薄的背景下,合作开发的“利润漏斗”效应被进一步放大。过去,即使利润被稀释,只要有足够的规模支撑,市场仍会给高估值。但现在,当行业整体进入微利甚至亏损区间时,每被分走一分利润,都意味着上市公司股东少一分真金白银的回报。

穿越财务数据迷雾,审视房企价值新坐标

保利发展2025年财报揭示的,不仅是单个企业的盈利困境,更是整个房地产行业在转型期的结构性矛盾:规模与利润的背离,央企地位与股东回报的失衡,传统开发模式与新时代价值标准的错位。

当投资者拨开全口径销售额的迷雾,深入审视权益比例、归母净利润及其可持续性时,会发现传统的规模崇拜正在失去根基。一家营收超过3000亿元、销售额连续三年位居行业第一的企业,市值却在700亿元周围徘徊,这本身就是一个值得深思的信号。

对于房企尤其是国有房企而言,需要在规模、利润与风险之间找到新的平衡点。继续追求含金量不足的规模王座,还是转向更注重股东回报和资产质量的发展路径,这已成为摆在整个行业面前的战略抉择。

在当下的市场环境中,您更青睐利润丰厚、财务稳健的“小而美”,还是规模称王但股东利润稀薄的“大而空”?这背后反映了对房企未来价值判断的何种逻辑?