当一家企业连续三年稳坐行业销售榜首,其净资产收益率却在下滑的赛道中垫底时,这不仅仅是财务数据的矛盾,更是行业寒冬下一场关乎生存的深刻抉择。保利发展作为房地产行业的“销冠”,2025年以0.54%的加权平均净资产收益率,在与招商蛇口、张江高科、新城控股的对比中排名最末。规模与盈利能力为何严重背离?这揭示了中国房地产行业在深度调整期怎样的真实图景?

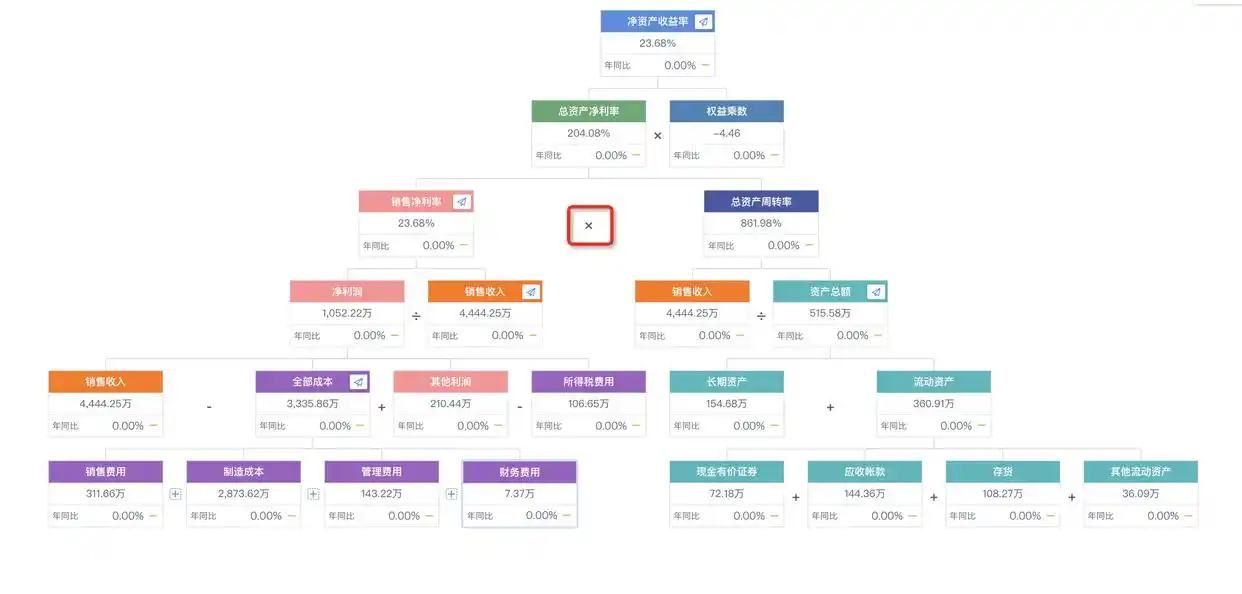

本文将通过杜邦分析的框架,以净资产收益率(ROE)=销售净利率×总资产周转率×权益乘数为基础,深入剖析保利发展2025年年报数据,揭示龙头企业“保现金流、舍利润”战略背后的经营实质与财务风险权衡。

利润的“膝盖斩”——ROE下滑的首要拖累项

2025年保利发展归母净利润仅10.35亿元,同比大幅下滑79.31%,这一数据创下2007年以来最低盈利水平。放在3081亿元营收体量下审视,利润水平更显单薄,净利率已不足0.4%。利润的大幅下滑直接冲击了杜邦分析中的第一个因子——销售净利率,使其急剧收缩,成为拉低ROE的最主要力量。

利润下滑的背后是行业共性冲击与经营策略的双重作用。一方面,在房地产行业深度调整背景下,资产减值计提成为侵蚀利润的关键因素。2025年保利发展合计计提减值准备69.58亿元,较上年同期增长逾14亿元,仅此一项便直接减少归母净利润44.47亿元。减值构成中,存货跌价准备占比最高,达54.42亿元,占总减值金额的78.2%,主要涉及佛山保利中交大都汇、温州滨江云谷、常州保利天汇等去化困难、预期收益下降的项目。

另一方面,结转结构的变化也压缩了利润空间。2025年房地产业务毛利率为12.86%,同比再降0.99个百分点。在土地成本刚性、售价上行乏力的环境下,开发业务正在从高毛利生意转向薄利甚至接近盈亏平衡的状态。销售签约金额同比下降约22%,签约面积同比下降约31%,分别为2530亿元、1235万平方米,与2023年约4200亿元的销售峰值相比,两年时间规模缩水了近40%。

更深层的压力还体现在少数股东损益的分流上。2025年保利发展的少数股东损益约39.87亿元,占净利润总额的比例大幅攀升30.75个百分点至79.39%,意味着公司近八成净利润流向合作方,进一步稀释了本就有限的利润。

高周转与高杠杆的“失灵”——为何效率与杠杆救不了ROE?

尽管保利发展在总资产周转率和权益乘数两项指标上,于四家对比企业中仍保持相对领先或高位,但当销售净利率这一乘积因子急剧趋近于零时,即便另外两个因子数值较高,其乘积——净资产收益率也必然被拉低至极低水平。

从杜邦公式的数学逻辑看,ROE是三个因子的乘积关系。当销售净利率大幅下降时,总资产周转率和权益乘数的正面效应被完全稀释。2025年保利发展加权平均净资产收益率仅为0.54%,较上年同期的2.53%大幅回落。对于一家总资产近1.2万亿、净资产近2000亿的龙头房企而言,这样的回报水平已接近低风险理财收益,对资本市场的吸引力明显下降。

经营实质上,“高周转”在销售不畅的市场环境下效能大打折扣。预收房款这一前瞻性指标显示,2025年末预收房款余额2430.3亿元,较2024年末的3313.3亿元下降约26.7%。这意味着未来1-2年可结转收入的“蓄水池”水位正在快速下降,资产周转速度面临现实挑战。

而“高杠杆”在利润微薄甚至接近零时,反而可能放大亏损或财务风险。权益乘数反映财务杠杆水平,资产负债率越高,权益乘数越大,财务杠杆效应越大,但在行业下行期也会加剧风险。在房地产行业仍处于深度调整期的背景下,净负债率攀升至84.5%,现金短债比降至1.0临界水平,偿债保障能力持续走弱,行业整体信用风险高位运行。

从ROE到经营现金流的视角转换——保利发展的“生存逻辑”

如果仅凭ROE单一指标评判,保利发展的表现似乎黯淡无光。但财务分析需要视角转换,另一组关键数据揭示出截然不同的图景:2025年经营活动产生的现金流量净额为151.89亿元,同比增长142.74%。

这一数据的变化指向了保利发展在行业信用危机、融资困难寒冬期的战略选择:舍弃短期会计利润,确保经营现金流安全。在全力去库存、调结构的基础上,公司主动压缩其他费用,严控经营开支。2025年三项费用合计171.54亿元,同比下降7.86%,三费费率从上年5.97%降至5.57%,成本管控成效显现。

经营现金流的大幅改善,主要源于土地款、工程款支出的减少,同时销售回款情况持续优化。这种“舍利润,保现金流”的举措,直接服务于更紧迫的生存要务——维持公司正常运转和偿债能力。在房企债券市场融资萎缩、发行主体高度集中于高资质央企与地方国企、民企融资能力弱化的背景下,充沛的现金流成为抵御行业风险、等待市场复苏的“弹药”。

这种战略选择有其代价与考量。从股东回报角度看,此举直接导致ROE低迷,损害了当期股东权益的账面回报率,公司拟每10股派发现金红利0.35元(含税),现金分红总额4.15亿元,占归母净利润比例40.14%。但从长期生存权保障看,经营现金流的安全垫比短期利润更为关键。2025年末公司短期债务706.21亿元、长期债务2705.35亿元,资产负债率72.26%,流动比率1.73,短期偿债能力保持稳定。

作为行业龙头企业,保利发展还承担着维持市场占有率、稳定行业信心的潜在责任。在行业整体销售规模收缩背景下,维持行业榜首位置竞争压力加剧,规模增长持续性面临挑战,但守住“销冠”位置本身就在传递市场信心信号。

寒冬下的生存法则与价值评估

保利发展ROE表现是其主动战略选择与被动行业环境共同作用的结果,体现了龙头企业在极端环境下的优先项排序。在地产下行周期,财务分析的核心正从增长叙事转向风险与生存能力叙事。

这种转变背后是行业基本面的深刻变化。2025年,我国房地产开发行业仍处于深度调整期,全国商品房销售面积同比下降8.7%、销售额同比下降12.6%,开发企业到位资金同比下降13.4%,房地产贷款余额同比下降1.6%。在这样的大背景下,“销冠”并非不赚钱,而是将“赚钱”的形式从当期利润部分转化为更宝贵的现金流安全垫,这是一种基于生存智慧的财务表现。

对比其他三家企业,张江高科凭借产业园区的高毛利支撑起了7.11%的净资产收益率,新城控股依靠商业运营的稳健现金流实现了1.11%的ROE,招商蛇口则在资产减值压力下净利润同比大跌74.65%,不同企业选择了不同的生存策略。

保利发展的财务表现是观察中国房地产行业转型阵痛与未来出路的典型样本。它促使市场各方重新定义健康房企的标准,理解财务数据背后复杂的战略博弈与生存逻辑。在行业深度调整期,评估房企价值时,企业的规模地位、现金流安全性与传统的股东回报率之间,需要建立新的平衡视角。

你如何看待房企在行业寒冬中优先保证现金流而牺牲短期利润的选择?在投资决策时,你会更看重企业的规模优势还是经营质量?