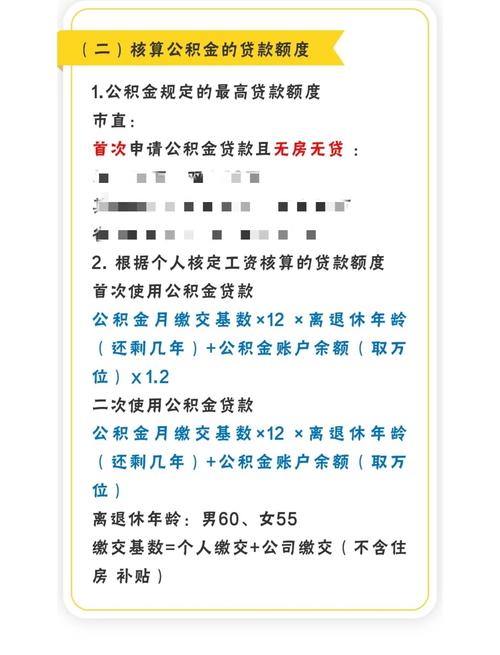

经常会被客户问及此类问题。若要回答此类问题,需结合收入水平、信用状况、负债情况、贷款机构政策等多维度综合评估。

公积金基数通常为上一年度月平均工资(或当前工资),因此7500的基数可大致反映月收入水平(可能略高,部分单位有补贴)。信用贷款额度常以收入为基准计算(如月收入的10-20倍),若按此估算:

•月收入7500元,10倍额度为75万,20倍为150万。

但实际中,银行会根据风险控制调整倍数,且90万属于大额贷款,需满足更严格的条件。

需良好征信(无逾期、无“连三累六”记录),近期查询次数(尤其是贷款/信用卡审批类查询)不宜过多(一般建议近3个月≤5次)。若征信有瑕疵,额度可能大幅降低。

负债比(月还款额/月收入)需控制在合理范围(通常≤70%)。若已有信用卡、房贷、车贷或其他贷款,需确保剩余负债不影响新贷款审批。

优质单位(如国企、事业单位、世界500强、上市公司等)的员工,因收入稳定性高,银行更愿意给予高额度。普通企业员工可能额度受限。

不同银行/消费金融公司的信用贷款产品差异较大:

•部分银行(如国有行)对优质客户提供高额度(最高100万+),但要求严格;

•部分城商行或互联网银行额度上限较低(如50-80万);

•90万属于大额信用贷,需匹配“高收入+低负债+优质征信”的组合资质。

若满足以下条件,部分银行可能批核90万:

•月收入≥7500元(公积金基数如实反映收入,无虚高);

•征信无逾期,近3个月查询次数≤3次,无小贷/网贷记录;

•负债极低(如无其他贷款,或月供≤3000元);

•工作单位为优质国企/事业单位,且公积金/社保连续缴存≥2年;

•部分银行支持“公积金+社保+个税”多维度叠加评估,综合资质突出。

建议:

1.自查征信:通过央行征信中心或银行APP查询,确保无逾期、无高负债。

2.计算负债比:统计现有月供,确保新贷后总负债≤月收入50%。

3.咨询多家银行:重点联系国有行(如建行快贷、工行融e借)及优质股份行(如交行惠民贷),了解其高额度产品的具体要求(如是否要求补充公积金、资产证明等)。

4.补充资质:若有房产、大额存款或理财,可作为辅助材料提升额度;部分银行接受“共同借款人”(如配偶)共同负债,降低单人压力。