老王动迁获补偿款600万,拿300万入市,去年亏20%,今年亏30%,他说明年要赚50%才能回本。我说你的账算得不对:300万亏20%剩240万,240万亏30%剩168万,300万÷168万=178.5%——明年要赚78.5%才能回本,这还没算货币的时间价值。

大数据显示,拉长时间来看,股票型基金绝大多数是挣钱的,但基民的体验却很差,把亏损归罪于基金经理水平差、老鼠仓、旱涝保收管理费等等。其实,这些并不是主要原因。主要原因只有一个:买在高点!

都知道巴菲特的“贪婪、恐惧”名言,但就是不知道究竟啥时该贪婪,啥时该恐惧。根据“自行车停放数”来判断行情已经跟不上时代,我分享一个经验:当新发基金出现第一波比例配售时,要留意了;第二波时,可以减仓了;第三波时,行情到顶了。反之,新发基金出现第一波批量延期时,可以关注了;第二波时,可以适当加仓了;第三波时,大胆进吧!

2001年上海出了一本《理财周刊》,封面广告语“你不理财,财不理你”流传甚广,其实它把投资和理财的概念搞混了。投资和理财是两个概念,投资股票更不等同于理财。在理财原则中,和股票投资相关的有这么几条:

1不借钱炒股。

2015年从5178点“倒栽葱”的股灾让很多刚刚尝试融资融券、场外配资的投资人记(教)忆(训)深刻,懂了什么叫“强平”。

2控制比例。

股票投资占个人可投资产的合理比例=(80-年龄)×100%。假如老王今年60岁,他炒股最好不超过可投资产的20%。如果他说:我偏要投25%,不可以吗?当然可以,关我什么事,哈哈。

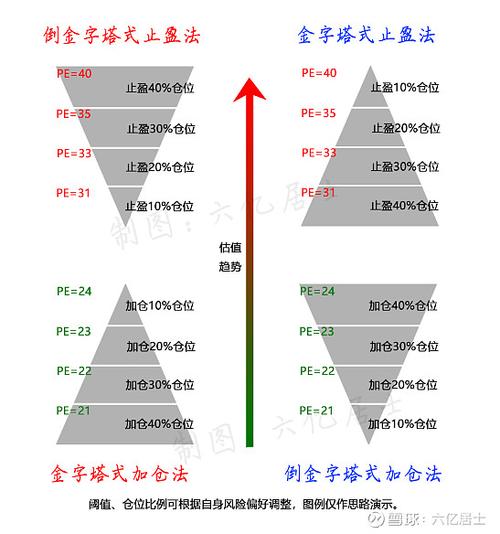

3避免“倒金字塔式”模式。

很多投资人不知不觉中被“割韭菜”:2800点发誓再也不碰股票,3000点重新下载股票软件,3300点小试牛刀,3500点追加投资,4000点恨不得卖房炒股,5000点辞职放杠杆……市场一旦掉头,之前的收益瞬间抹去不算,还深度套牢。

炒股入门很简单,炒股赚钱真的难。炒股不做“韭神”,还是把专业的事情交给专业的人吧。