韩国股市的流动性,正在经历一场典型的“接力换手”——外资把筹码抛出来,散户用借来的钱接过去。这不是正常的市场新陈代谢,而是病理性亢奋:融资余额占成交比重飙至35%,已经超过2015年中国A股杠杆牛巅峰的32.1%。当前这个流动性支撑体系,高度脆弱,未来1-3个月内出现剧烈收缩的概率极大。

化验单上的三个异常指标

先看这份流动性“化验单”上最刺眼的几个数字。

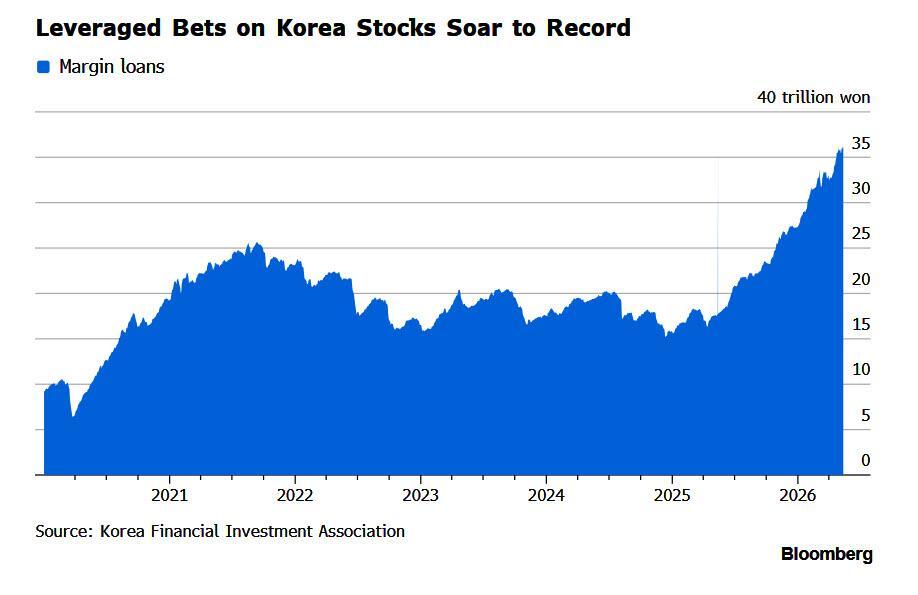

指标一:融资余额创历史峰值,交易占比畸高。 截至2026年5月底,韩国券商融资融券总余额达36.3-38.02万亿韩元,同比暴涨94%-96%。更重要的是,融资交易额占全市场成交比重从去年的18%飙升至35%,意味着每3笔交易中就有1笔是借钱买入。

韩国股票保证金贷款规模创历史最高纪录

这个杠杆密集度,在任何一个主要市场的历史上都属于高危区间。

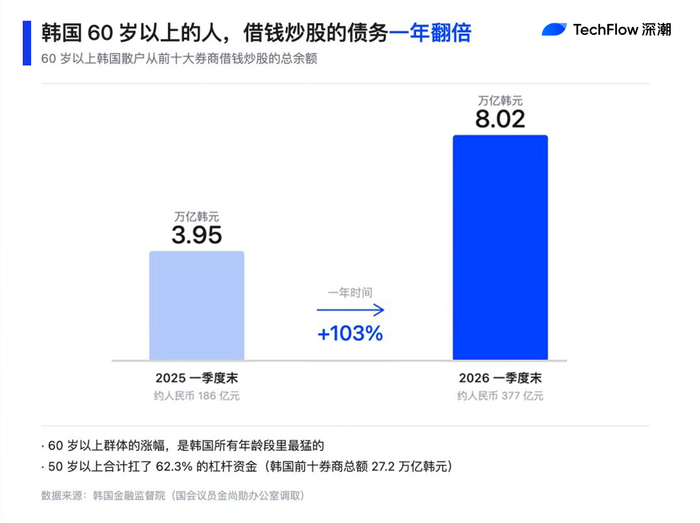

指标二:资金来源极度脆弱。 谁在借钱?50岁以上中老年群体占融资余额的62.3%,其中60岁以上群体融资余额同比暴增118%-140%。资金来源高度集中于养老储蓄、退休资产转移和退保取现。这意味着,一旦市场逆转,被损耗的不是“闲钱”,而是保命钱。

韩国60岁以上群体炒股债务一年翻倍

指标三:外资系统性调仓,流出规模创纪录。 2026年上半年外资净卖出韩国股票约700亿美元,瑞银预计全年流出规模将达1200亿美元。

看起来是主动撤离,但拆开看,约600亿美元是被动调仓——三星电子和SK海力士因股价暴涨,在基金持仓中突破10%上限,基金经理被迫机械式减仓。这是结构性抛压,不是情绪性的。

病因诊断:外因可逆,内因致命

区分内外因,是判断这个市场能否“自愈”的关键。

外因——外资被动减持,压力正在缓解。 高盛判断,因权重超标触发的被动减持已基本完成,后续外资流出规模将收窄。这个外因是阶段性的,风可以过去。

内因——散户高杠杆接盘,结构已严重畸形。 这才是真正的病灶。

三家因素叠加:市场结构上,三星电子和SK海力士占KOSPI指数权重近50%,指数被两只股票“绑架”;资金结构上,融资余额高度集中于缺乏风险承受力的中老年群体,且杠杆成本年化7%-9%;社会心理上,首尔房价与工资的极端差距,催生了“梭哈式”投机——年轻人把股市视为跨越阶层的唯一通道,40%的30岁以下散户使用3倍以上杠杆。

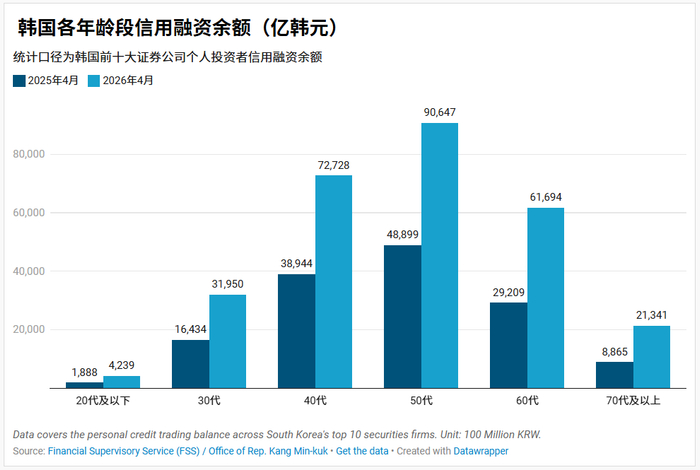

韩国各年龄段个人投资者信用融资余额对比

外因可以等风过去,但内因决定了,一旦风停了,这个结构本身就会崩塌。

标本解剖:三星和SK海力士,就是整个韩国股市的缩影

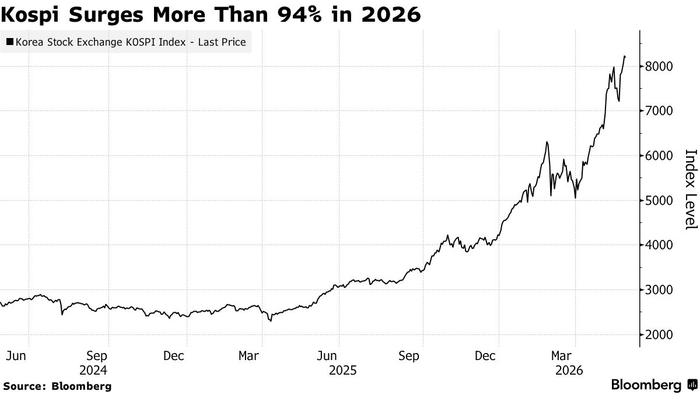

不需要分析太多股票,看这两只就够了。2026年以来,三星电子股价暴涨超300%,SK海力士暴涨超600%。外资因持仓超标被迫卖出,散户却通过融资不断接盘。巴克莱数据显示,5月15日抛售期间,杠杆ETF的调仓交易占SK海力士成交量的17%。

韩国KOSPI指数2026年涨幅超94%

瑞银指出,3月3日股价下跌10%的最后一小时,调仓流占SK海力士成交量的60%。

这两只股票,本质上是韩国股市流动性的“主动脉”。一旦它们因半导体周期反转或AI叙事降温而回调,杠杆ETF的每日机械调仓将放大卖压,融资盘的强制平仓会与量化卖单形成叠加效应,引发“多杀多”踩踏。

2026年3月已有预演:中东冲突触发熔断,散户强制平仓损失达本金的2倍以上,20多岁投资者平均亏损超40%。

预后判断:两个条件,两个结局

这个市场是阶段性调整,还是结构性衰退?答案是有条件地分级。

乐观情景下——半导体周期延续景气,外资被动减持压力缓解,养老金配置调整(NPS已将国内股票配置目标从14.9%上调至20.8%)提供中长期稳定资金。 散户的杠杆资金还能勉强支撑,市场在高位宽幅震荡,流动性维持脆弱的平衡。

但即使如此,散户的杠杆成本(年化7%-9%)会持续消耗他们的购买力,支撑力度会随着时间衰减。

悲观情景下——若半导体周期反转或指数下跌10%,三倍杠杆账户将集体强平。 强制平仓会触发连锁抛售,杠杆ETF的调仓放大波动,外资的主动避险卖盘叠加散户的恐慌出逃,形成流动性黑洞。

当前融资余额创历史新高,而券商客户存款已从137万亿降至121万亿韩元——散户已无新增资金,只能靠借钱加仓。这个资金链,经不起一次像样的回调。

结论:当前流动性支撑的核心支柱,是一群用退休储蓄和消费贷借钱买股的老百姓。这个底板,撑不了太久。1-3个月内,如果半导体叙事出现裂痕,或者指数跌破散户平均融资成本线,流动性收缩将从“可能”变成“必然”。这不是一个“牛还在不在”的问题,而是“谁来支付最后一棒”的问题。