根据《保险法》第六十九条的规定:

要成立一家保险公司,注册资本金最低的要求,就是2亿,相当于保险公司的最低准入门槛之一。而且,这个注册资本金,要求是实缴,同时,要追溯资本来源,不得是借款、贷款、抵押得来的资金。

通过上面数据,不难发现:

除了恒安标准养老,刚好2亿的注册资本金,其他公司,注册资本金都是远超2亿的

注册资本金排名前十的,依次是:瑞众人寿>平安人寿>中汇人寿>中邮人寿>中国人寿>人保寿险>阳光人寿>海港人寿>渤海人寿>工银安盛。

注册资本金,从一定程度上,代表了公司的资本规模,是公司实力的直接体现

当然,排名前十的部分公司,之所以注册资本金非常高,实际上是因为刚被监管/其他公司接管导致的。

不过,无论保险公司是否属于被接管的公司,我们都不用担心保险公司的安全性,都是有一系列的兜底机制的。

3)保费规模

保费规模,代表了保险公司从所有客户那里收取的保险费的总额,反映了保险公司的市场份额和影响力。

一个拥有较大规模保费的保险公司,通常意味着它在市场上的占有率较高,客户基础更加广泛。

通过上面数据,不难发现,保费规模排名前十的公司,依次是:

中国人寿>平安人寿>太平洋人寿>泰康人寿>太平人寿>新华保险>中邮人寿>人保寿险>阳光人寿>友邦人寿。

出于人性的本能,都有从众心理,大家都在买的,我也跟着买,往往感觉更踏实,这也是很多朋友,非常关心保费规模的一个原因。

当然,买保险,不同于普通商品,建议大家,买之前,还是需要多方了解和对比,不要盲目跟风,了解清楚了,确实适合自己,再入手也不迟。

4)世界500强

世界500强,一个是《财富》世界500强,一个是《福布斯》世界500强,这里三文参考的依据是《财富》世界500强的榜单。

下面罗列的保险公司,主要分为两类,一类是自家公司,直接就是世界500强的;另外一类,是股东背景是世界500强的,三文,都给大家罗列了出来:

通过上图也会发现,成为世界500强/股东中有世界500强的,普遍有点共性:要么是本身实力确实非常强,要么是股东中有银行/央企背景的,要么是股东背景中有外资背景的。

除了常规的中国人寿、中国平安、太平洋保险、中国人保,无一例外的直接是世界500强;

目前分红险市场热度最高的3家公司,中意人寿,股东背景双世界500强,一个排名第5名,一个排名第245名;中英人寿,中方股东中粮集团,也是世界500强第106名;中邮人寿,背后控股股东中国邮政,也是世界500强第83名;

另外,保障险市场上热度非常高的一家公司,君龙人寿,其股东之一——厦门建发集团,也是世界500强第85名。

【三文小结】

通过保险公司硬实力的4个数据指标,我们不难发现公司综合硬实力上,还是名气最大的10家公司表现更突出,分别是:

中国人寿、平安人寿、太平洋人寿、泰康人寿、新华保险、太平人寿、人保寿险、中邮人寿、阳光人寿、友邦人寿

买保险,就看重保险公司规模大的朋友,可以重点参考上述TOP10的公司。

当然,需要注意的是:

硬实力强,确实能说明这家公司非常大,但,并不能代表这家公司的保险就一定靠谱,而且,不同险种挑选的思路和逻辑,都是有区别的,所以,从专业的角度来说,不建议大家,以一家公司规模的大小,来作为自己挑选保险的唯一标准。

还是建议,需要综合对比其他各个维度,再来判断,选择出一款真正适合自己的产品,和适合自己的保司,才是最理性的决定。

二、保司抗风险能力

保险公司偿付能力信息,是衡量保险公司安全性最主要的一个指标。

简单来讲,偿付能力就是保险公司的“钞能力”,意思就是保险公司的资产必须大于负债,公司除了要会赚钱,还得能赔付。就好比在极端情况下,当所有的保单都找保险公司申请理赔时,保险公司也要有能力同时支付起所有保单的理赔要求。

而要想成为偿付能力达标公司,需要满足三个要求:

1)偿付能力

偿付能力包括综合偿付能力和核心偿付能力

偿付能力越充足,说明该家保司破产的概率越低,以偿付能力充足率100%为例,通俗的解读为:该保司有能力在99.5%的概率下无论发生什么事件都不会倒闭

所以,偿付能力指标是非常关键的,而正常情况下,保司每个季度,都需要公开自己的偿付能力报表,除非特殊情况,向监管审批报备通过的情况下,可以暂时不予披露。

可以发现,在73家公司中,偿付能力均属于达标的,不过,排名最后的几家公司,距离监管规定的红线比较近,所以,这些公司,也是属于监管的重点关注对象。

一旦发现任何苗头不对的地方,就会第一时间出手来干预,比如,限制股东分红、不让销售产品……,或者让股东增加注册资本金,提高现金流,严重的情况,才会被接管,即使接管后,也应当保护消费者的利益……,完善的监管机制,以确保全行业,各大保险公司,都能够更加稳健的运营。

同时,需要注意的是,偿付能力并不是越高越好的,像偿付能力500%+的,通常都是有大量资本闲置的。

2)风险评级

关于风险评级,风险评级越高的,说明保险公司抵御风险的能力也越强。

风险评级由高到低,评价标准,依次为:AAA>AA>A>BBB>BB>B>C

通过上述2024年第4季度的数据,我们不难发现:

评级为AAA的有6家公司,分别是国民养老、友邦人寿、中荷人寿、恒安标准人寿、工银安盛、中国人寿;

评级为AA的有16家公司,评级为A的有6家公司;由于数量太多,三文就不一一罗列了,大家可以直接看上面表格。

除了最后5家保险公司,评级为C,风险评级不达标以外,其他公司都是达标的。

三、保险公司投资能力

保险公司投资能力,一般,是建议挑选分红险的朋友们,一定要特别关注的,主要从两个指标来判断,分别是投资收益率和分红实现率

1)投资收益率

保险公司投资收益率,反映的是一家保险公司做蛋糕的实力,如果一家保险公司,自己的综合投资收益率都很低,那么,又如何确保给客户分到更高的收益呢?

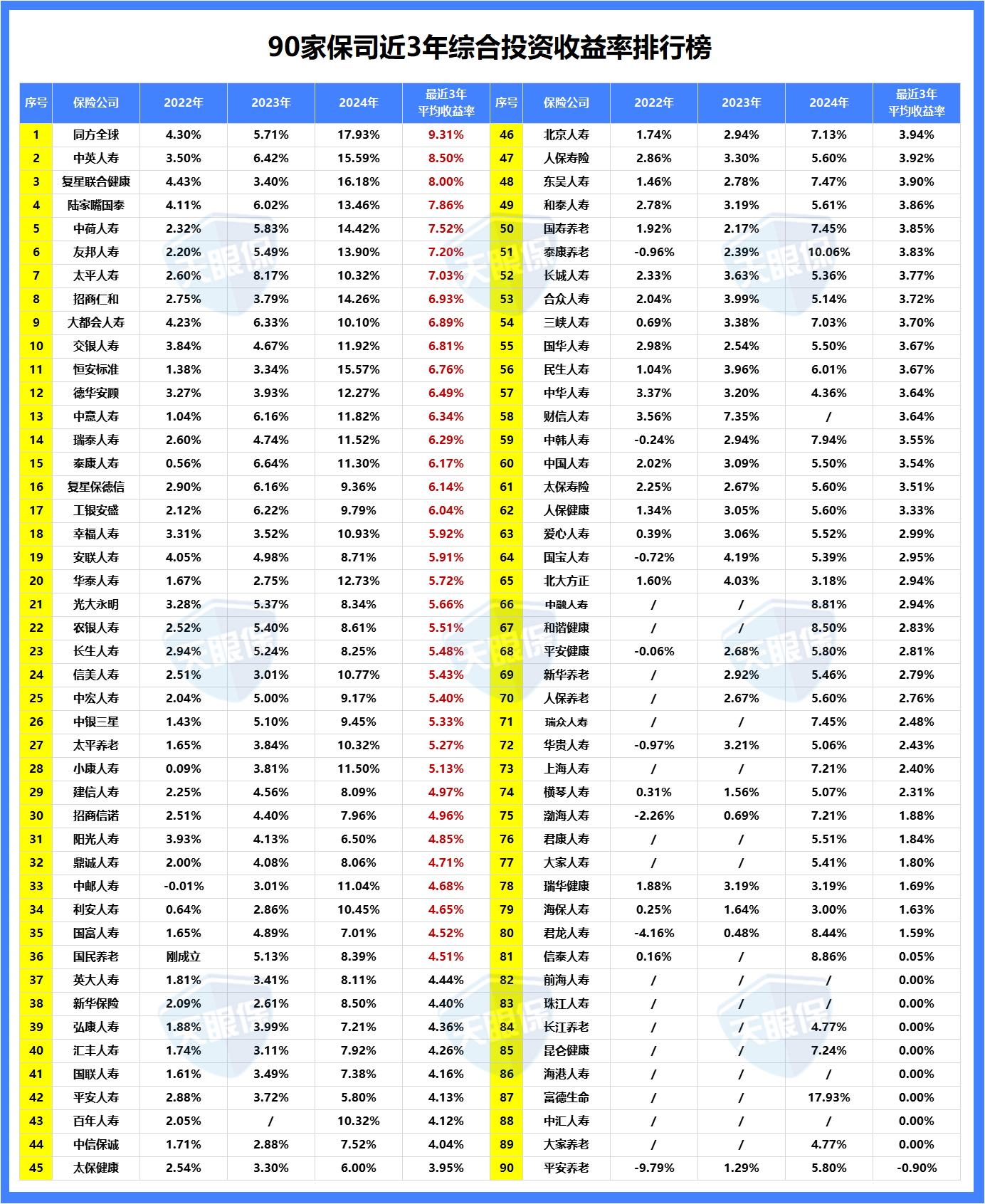

关于综合投资收益率,建议大家,可以重点看,近3年综合投资收益率(反映的是近期保险公司收益情况)和近10年的综合投资收益率(反映的是保险公司长期收益稳定性)

通过上面数据,不难发现,近3年平均综合投资收益率,表现最优的前10家公司依次为:

同方全球>中英人寿>复星联合健康>陆家嘴国泰>中荷人寿>友邦人寿>招商仁和>大都会人寿>交银人寿>恒安标准。

当然,作为分红险的挑选标准来说,按照目前的产品,只要保险公司平均综合投资收益率,能超过4.5%,从保险公司做蛋糕的能力来说,其实就是OK的。

而上述,90家保险公司中,大于4.5%的,一共有36家保险公司,大于6%的,也有17家保险公司。

如果近3年投资收益率和近10年投资收益率数据表现都非常不错的,这些公司,建议正在挑选分红险的朋友们,可以重点关注。

同时,三文也把保险公司“硬实力TOP10”公司的投资收益率表现,单独罗列了出来:

我们会发现,近3年,平均综合投资收益率,10家公司中,只有5家公司超过了4.5%

所以,作为分红险来说,虽然上述10家公司规模都很大,但,近3年平均综合投资收益率都达不到4.5%的,还是建议大家,直接绕行,不要盲目追求规模大~

2)分红实现率

分红实现率,反映的是一家保险公司,分蛋糕的意愿

假设保险公司产品设计,准备第30年,除了保证给你的金额外,分红部分再给你1万元,但最终,分红部分,实际只给了2000元,那么,红利实现率 就只有20%;

所以,我们需要注意的是:

所以,挑选分红险,除了关心投资收益率以外,产品本身的预期收益表现如何,以及保险公司的分红实现率表现如何,都是我们需要重点关注的地方:

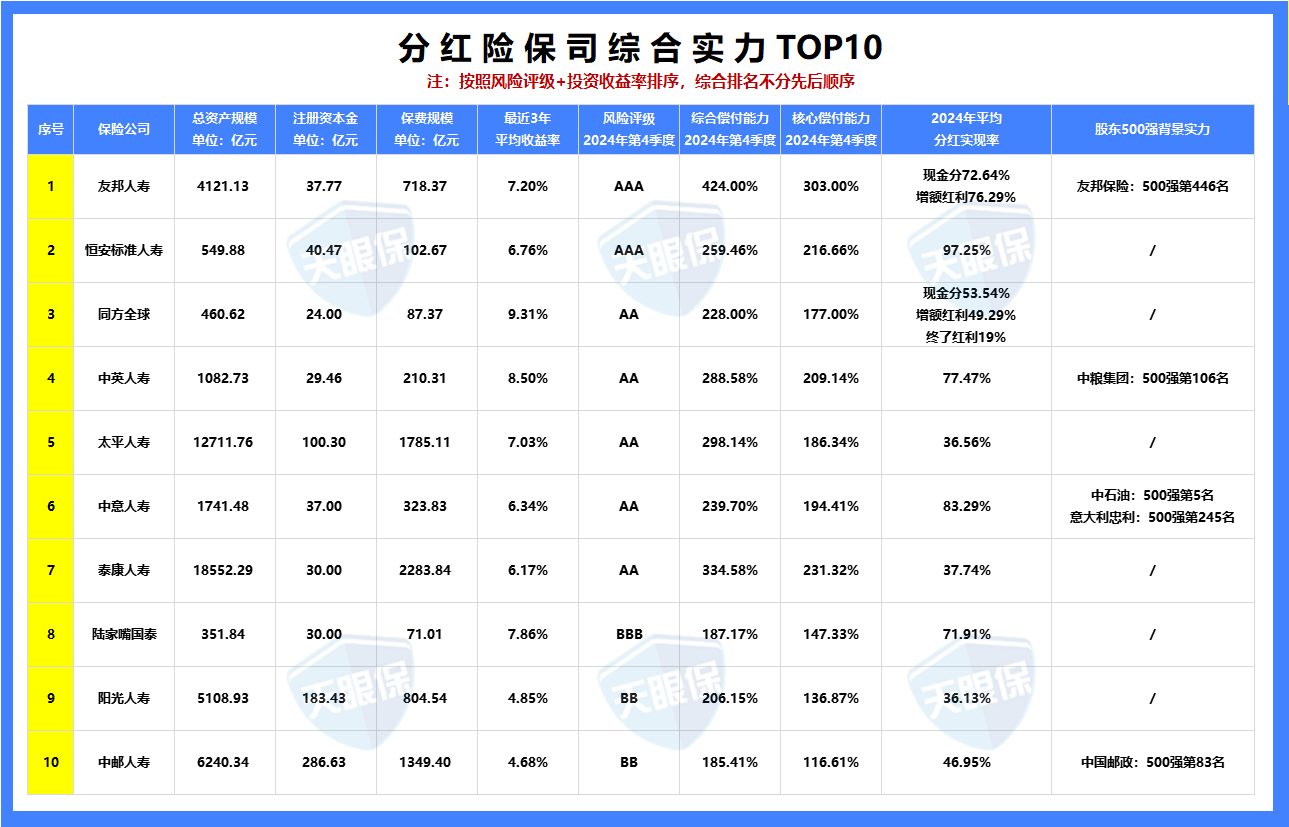

三文,统计了90家保险公司的红利实现率数据,目前披露红利实现率的,仅有59家保险,因为数据太多,所以,文章中,我挑选了资产规模TOP10的保司,和24年突破限高令的5家保司的红利实现率,给大家罗列了出来:

其中,中国人保寿险,没有分红险实现率数据披露,而友邦,既属于TOP10之列,也属于突破“限高令”的5家公司之一,所以,统计出来一共13家保司。

这13家保司,24年,平均红利实现率,由高到低依次为:

恒安标准人寿97.25%>新华人寿87%>中意人寿83.29%>中英人寿77.47%>友邦人寿76.29%>陆家嘴国泰71.91%>太平洋人寿55.78%>中邮人寿46.95%>泰康人寿37.74%>中国人寿36.76%>太平人寿36.56%>阳光人寿36.13%>平安人寿35.23%

当然,通过平均红利实现率,我们会发现,新华人寿终了红利的实现率,还是非常高的,但为什么不属于突破“限高令”的5家保司之一呢?

这是因为,单独看红利实现率,是没办法反映出,保司给客户分的真实红利的,红利实现率与产品是息息相关的。

“限高令”的规定是,大公司不得超过3.1%,中小险企不得超过3.3%。

倘若产品本身设计的演示利率,就没有突破3.1%,那么,即使红利实现率为100%,也是不会突破“限高令”的,而突破“限高令”的5家公司

恒安标准、中意人寿、中英人寿、友邦人寿、陆家嘴国泰,实际给到客户的收益,其实是超过了3.1%-3.3%的。

所以,想要挑选分红险的朋友,记住,通过投资收益率和红利实现率,锁定了不错的公司之后,也要去对比产品的实际演示利率,如果实际演示利率很低的,那红利表现再好,我们实际到手的钱也是不多的,所以,挑选分红险,挑选公司和挑选产品,二者缺一不可。

四、保险公司服务能力

前面,都检验的是保险公司的综合实力,而这个板块,重点是看一家公司的软实力,也是服务水平的表现。

这里,三文重点给大家罗列了两项数据,分别是“退保率”和“理赔率”

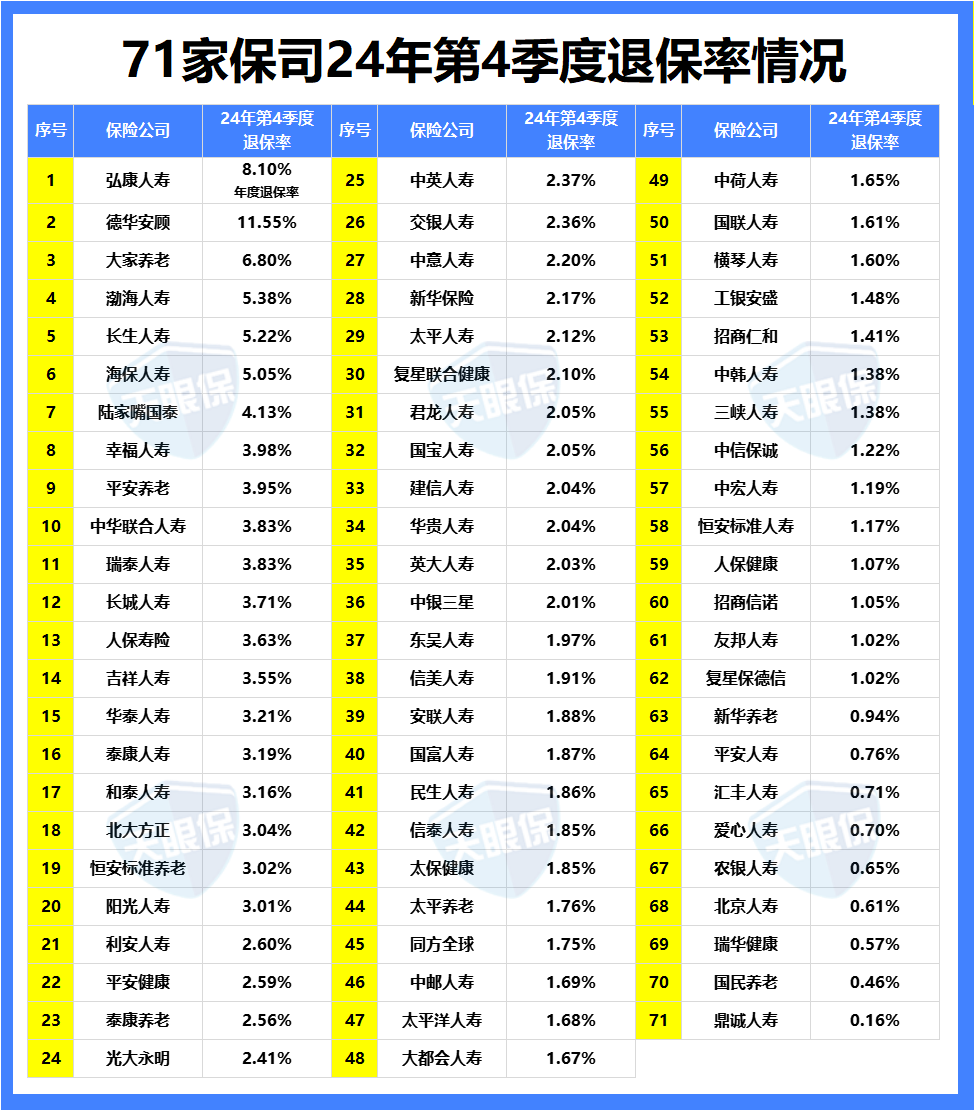

1)退保率

通常退保,有多种原因,有可能是保险公司的原因,也有可能是客户本身的原因。

当然,退保率,只是给大家一个笼统的参考指标。

如果我们买保险时,愿意多花一点时间了解清楚,不要盲目买人情单,了解清楚具体责任了,多方对比了,确实不错,再入手,就可以大大避免被忽悠

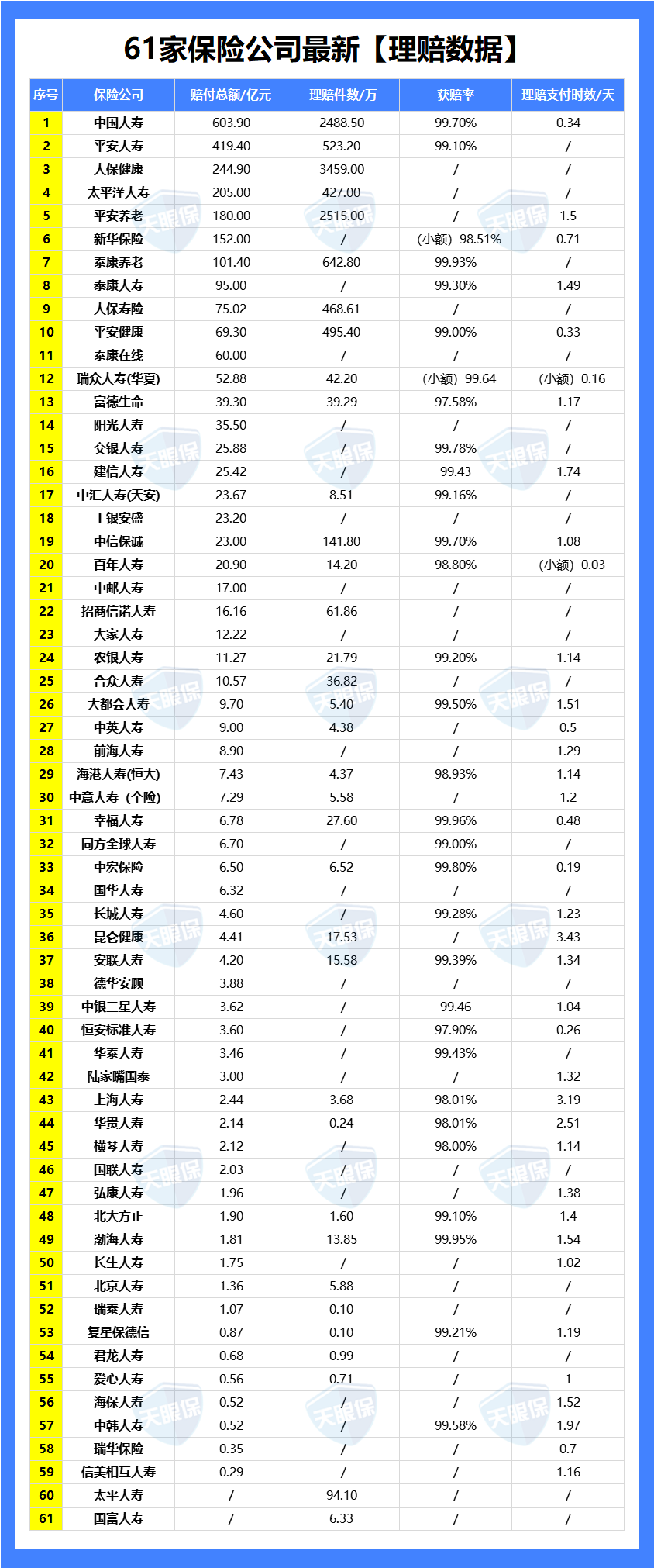

2)理赔率

除了退保率,其实更加核心的是理赔率指标

对于保障类保险来说,尤其重要,所以,这里,也为大家整理了61家保险公司最新的理赔数据:

包含赔付总额、理赔件数、获赔率,以及支付时效。

通过上面的数据,我们不难发现:

总的来说,我们会发现,不管是听的多的公司,还是没怎么听说过的公司,在理赔率和理赔时效上,其实差距是非常小的,。

所以,像常见的固收产品,都建议大家,以产品本身为主,以合同条款为主,产品性价比>公司,但如果是分红险,一定是产品性价比和公司综合实力,两者缺一不可的。

写在最后:TOP10答案揭晓

最后,综合整篇文章的内容分析:

总资产规模TOP10的公司,毫无悬念,依次为:

中国人寿、平安人寿、太平洋人寿、泰康人寿、新华保险、太平人寿、人保寿险、中邮人寿、阳光人寿、友邦人寿

但,如果要作为挑选分红险产品的备选公司,就要综合股东背景、投资收益率、红利实现率等各项指标,综合来判断。

最终,三文也为大家筛选出了,三文心目中TOP10的保险公司:

而上述十家公司中,三文最中意的,还是友邦人寿、恒安标准人寿、同方全球、中英人寿、太平人寿、中意人寿这几家,当然,具体挑选哪家,还需要结合产品本身的性价比综合来判断哦~

最后,三文也想了解一下大家内心最真实的想法,所以,问一问,上述10家公司中,是否有大家心仪的公司呢?或者大家心目中,前十的保险公司,是哪些呢?欢迎一起讨论:

……

我是三文,深耕保险行业9年,只讲真话的保险博主

揭秘行业套路,用大白话教你买对保险。关注我,少花冤枉钱!

阅读以下内容,可以查看更多保险资讯哦,有问题,可以直接私信我或留言咨询哦~