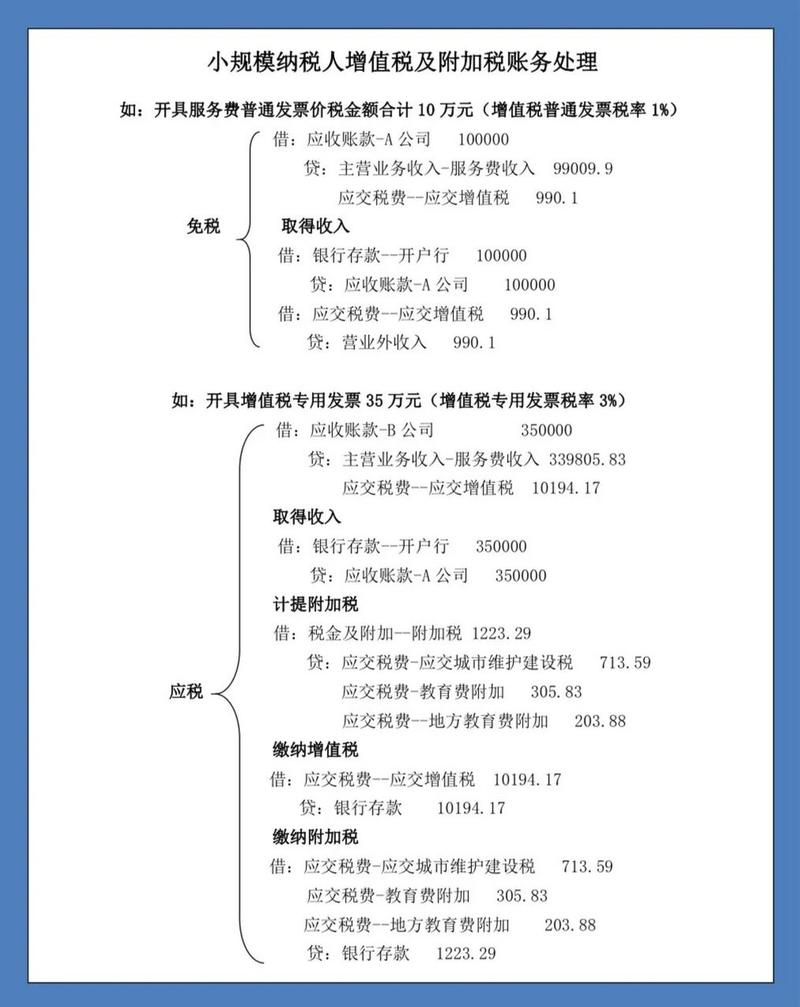

小规模纳税人收到增值税专用发票后的处理方式主要包括以下几个方面:

1、账务处理

小规模纳税人收到专票后,应当将专用发票上的价款和进项税额合在一起,全额计入购进货物或服务的成本。在会计分录中,通常会借记“原材料”或“管理费用”等科目,贷记“银行存款”或“现金”科目。

2、税务处理

小规模纳税人不能抵扣专票上的进项税额。因此,在计算当期增值税时,不考虑发票中的进项税额,直接按不含税销售额乘以征收率计算当期应纳税额。

3、发票管理

虽然小规模纳税人不能抵扣专票的进项税额,但仍然需要妥善保管专用发票,作为会计凭证和税务检查的依据。

小规模纳税人企业在计算应纳税所得额时,需要遵循一定的步骤和规定。以下是小规模纳税人企业所得税补缴的一般流程:

1、确定应纳税所得额

小规模纳税人的应纳税所得额是其全年收入总额减去不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

2、适用税率

小规模纳税人的企业所得税税率通常较低。根据最新政策,自2023年1月1日至2024年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;年应纳税所得额超过100万元但不超过300万元的部分,也减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、计算应补缴的税款

如果小规模纳税人在预缴企业所得税时享受了优惠政策,但在汇算清缴时发现不符合相关政策标准,则应当按照规定补缴企业所得税税款。

4、补缴的税款计算公式为

应补缴税款=应纳税所得额×适用税率-已预缴税款。

小规模纳税人收到增值税专用发票后,需要注意以下几点:

1、无需退回重开

小规模纳税人收到专票后,无需退回重开。专票可以直接计入成本费用。

2、不能抵扣

小规模纳税人不能抵扣专票的进项税额,因此,专票上的税额不能从应缴纳的增值税中扣除。

3、入账处理

小规模纳税人收到专票后,应按照发票上的价税合计金额入账。

4、滞留票风险

小规模纳税人不需要对专票进行认证,因此不存在滞留票的风险。

5、特殊情形下的抵扣

如果小规模纳税人符合特定条件,例如在办理税务登记至认定或登记为一般纳税人期间未取得生产经营收入,且未按照销售额和征收率简易计算应纳税额申报缴纳增值税,那么在此期间取得的专票可以在认定或登记为一般纳税人后抵扣进项税额。

6、电子专票的处理

如果收到的是增值税电子专用发票,需要注意电子专票采用电子签名代替发票专用章,其法律效力与纸质专票一致。收到电子专票后,可以通过国家税务总局全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票。

《中华人民共和国增值税法》

第二十三条

小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税;达到起征点的,依照本法规定全额计算缴纳增值税。

前款规定的起征点标准由国务院规定,报全国人民代表大会常务委员会备案。