我是出身农村的80后,接触股票有些晚,大学毕业后有12年是虚度在搬砖的岁月中。那时候,股票行情只是作为新闻内容偶尔瞥一眼。作为金融从业者,我虽不至于谈股色变,投资却是没钱也没胆。直到2018年3月才开始下海尝试,不觉已有7年。

七年股海沉浮

我从一开始就是逆向投资风格,不跌不买,恰好这七年A股跌多涨少,于是越买越多。2018年3月26日第一次买股是因为川普对我们加税,此后跌了一整年,我买了一整年,年底浮亏15%。2019年元旦以后反弹,停止买入,也没有卖出,年底浮盈了不少。2020年开始三年防疫,年初大跌两次,于是抄底,到2021年初便达到了投资生涯的第一个浮盈高峰,实现本金翻三倍。随后,连续下跌三年半,期间,在2022年10月末创出整个账户浮亏金额的极值。到了2024年,在2月份和9月份探出双底。顽固的熊市被我戏称为“北极熊”。结果这头“北极熊”一触即化。9月末的政策利好点燃了市场的反弹热情,中秋节后突然拉升,让三年阴霾一扫而空,仅仅一个月内,沪深三百指数上涨1000余点,前后冰火两重天,恍如隔世。

2024年11月7日,我迎来了投资生涯的第二个浮盈高峰,账户浮盈金额超越了前一个峰值,但由于本金扩大很多,浮盈的收益率没有前一次高。另外,由于加了杠杆,浮盈金额扣除多年累计资金成本,也是不如前高。尽管如此,这次急速反弹还是传递给我极大的信心。首先,这次反弹的高度并不算很高,2021年初沪深三百指数最高的时候是5930点,下跌到2024年2月2日的最低点是3108点,到9月18日的低点是3145点,反弹至10月8日的最高点是4450点,在我的第二个浮盈高峰日11月7日,当日最高4146点。这只是反弹到2021年前高的七成左右水平。其次,在重仓股票价格下跌的情况下,我的投资业绩却能够超越前高(此处主要指持股浮盈金额)。截取两个浮盈高峰日(2021年1月19日和2024年11月7日)投资组合中同样的4只股票价格,做纵向对比如下:1168比749,3704比2735,5185比3908,1181比304——这是我长期拿的4只重点股跨越近4年的股价变化,数字单位是元/手。因为没有复权,所以下跌的幅度并不像直观看去那么大,但肯定是下跌的。在这种情况下实现浮盈水平的超越,原因是抄底买入较多,加上2024年中秋节后反弹剧烈。东方财富在2024年底帮我的账户做了一个统计,普通账户2024年度收益率是50%,信用账户是59%。根据我自己做的统计,从2018年3月26日至2025年3月25日,持股浮盈15.18%(未计算除信用账户外的资金成本)。

股票经营法则

在长期持股的实践中,我找到了适合自己的方法。首先,我根据自己“可用资金有限,持股数量较少”的特点,把自己定位为价值投资阵营里的“小微商户”。股市门槛很低,对散户来说,这里是个能够从零做起,积累财富的地方。正因为如此,无数人前赴后继进来尝试,大多成了股市里的消费者。我的做法是不做消费者,改做经营者。摒弃一般散户思维,改炒股为持股,做个股票经销商。围绕四个字经营股票——低多好长,即:把持股成本做低,把股票攒多,选择好公司,长时间持有。每过一段时间要取得经营进展。这时,证券账户变成了网店,与临街商铺只是形式上的不同,存放在店中的股票就是经营的货品。

小微商户的定位决定了我的投资理念虽然源于价值投资,具体做法上存在着不小的差异。经常交易、加杠杆、不设买卖点是我能直接找到的三点不同。价值投资者一般不会频繁交易,不会加杠杆,当股价涨得明显偏离价值的时候会卖出。

我持有一只股票志在和创业者同行,账户中有一部分股票是非卖品,即使股价涨上天也不会卖出。在此基础上更为注重成本管理,交易更为细化,买入卖出分成更多批次,在较低的成本价格区间内规划股票数量,不主动寻求特定持股规模也不限制持仓比重,不存在买卖点。我一般在股价涨跌中被动获得交易机会,这样一来,一只股票最终持有多少,不完全取决于我的偏好,主要是股价变动和账户资金条件共同作用下的结果。

经常交易的目的是降低成本。很多人喜欢牛市,为是可以享受高价卖出股票的乐趣,却忽略了买进股票的价格同样高。也有一些人喜欢熊市,享受的是低价买入股票的满足,买股成本低,相当于在起跑线上就快人一步。我是后者。尽管交易频繁,长期持股仍然是我的重要追求。因为长期持有,在股市上,我就特别恐高,恐惧的是高成本,不建立持股的成本优势,就很难做到安心长持。我通过取得分红派现及利用涨跌多次交易,从而降低成本,最终实现回本。这个回本指的是在持股数量达标的情况下收回全部成本,即成本归零,净赚股票。

我从开始做投资起,就认为利用涨跌做交易,适度负债加杠杆是适合小散户的另类价值投资模式,有助于放大正确做法带来的可观收益。左手股票,右手现金,涨跌都可以利用,只要涨跌交替进行,股票与现金自由转化的过程也就是浮盈螺旋式增长、成本逐级降低、风险逐级下降的过程。作为经营股票的小微商户,缺资金、缺股票是常态,当市场下跌提供买入机会的时候,为备足股票,便有可能需要使用融资。我在2019年开通东方财富证券的信用账户,一直不敢轻易使用。2020年7月,开始融资买股票。事实上,杠杆的风险程度取决于投资目标的可靠程度。只有充分了解一家公司的优势,且在明显低估之下,才敢重仓加杠杆。杠杆的风险控制体现在投资组合的资产负债管理过程中,主要关注流动性。这时,投资组合就是一个由自己掌控的独立运营的企业,我早已为其命名为嘉贝资本。

在资产端,嘉贝资本的收入由所投资公司的净利润决定。早在2023年5月,我曾制定过一个对投资组合中各公司的持股比例规划——当然,对于成千上万亿市值的大公司,我的持股比例往往以百万分之一或十万分之一计,实在微乎其微。我认为投资至简,其本质就是:当一个人看到街上有一家店铺生意好,也想分一杯羹,于是入一些股,一起干。如果这个生意可以做百年,那就让下一代接班干。如此说来,买股票就是买公司的一部分。股票的伟大在于把一家巨大的公司分成了若干份额,降低了投资门槛,让普通人有了参与这个世界上最好生意的机会。持有一家好公司一定比例的股票,分享其盈利和成长,就好比经营一家与原公司元素相同的分店,尽管分店型号小到毫微级别,但丝毫不影响跟随整个公司同步增长。

我在2024年阅读的《巴菲特金钱心智》一书中学到了巴菲特提及的一个概念——透视盈余。在2023年制定的持股比例规划中,我根据自己的持股比例和公司年利润计算了投资组合的持股收益——这实际上近似于透视盈余,其差额是假设将企业净利润全部分红,股东需要缴纳的税款。我一直不喜欢用浮动盈亏表达股票是否赚钱,也不大喜欢根据浮动盈亏与本金的比例关系计算投资收益率。从这时起,我更加清楚了自己想要的答案就是持股收益,全部分红只是一种假设,故而我也不想直接引用巴菲特的透视盈余概念。我更愿意叫它“穿透收益”,我的穿透收益=公司净利润*我对公司的持股比例。

在负债端,嘉贝资本的支出表现了资金成本。我根据需要建账,立科目,制定了财务报表。即使是家人托管进来的资金,包括我自己的借入资金也都计算利息,准确反映资金运用的效率。

以上构成了我长期经营股票的总体思路。七年来,用商户开店经营股票的思想在投资实践中不断提炼和升华。尤其在这第七年,经过归纳,形成了相对成熟的理论。

存货派生价值

股票商店必须时刻备足存货。尽量保证在市场需求猛烈,售价较高的时候有货可用,尽量趁货价低廉时补足库存。在每次进货出货的时候固定交易量,相当于将每一批货物标准化包装成箱。进货的时候,包装箱上标注好进货时间和进货价格,并在日后针对每个货箱设定卖出价,分别出售(实质是用Excel专门制作的成本明细表)。一买一卖为映射对应关系,组成交易闭环,为一个盈利单元。严格执行交易条件,不满足条件不交易。如此执行,不会有亏钱的买卖。

货品经销的价差只是股票商店的利润来源之一,更多的利润来自存货本身自带的增值属性。存货的价值和价格长期来看定是上升的,存货还可能定期繁殖或派现。——为什么股票随着时间推移总是上涨的?底层逻辑就是人类的生产和消费行为永不止息,经济增长虽有周期性,长期来看是确定的。我们都知道,动植物的生长在短期总是不易觉察的,公司价值的增长亦是如此。股票每天的涨跌就像动植物的呼吸一样平常,唯有多年以后,才会惊觉今非昔比。大多数人迷失在股票短期不可捉摸的涨跌中,而错失长期确定性的成长。不能不察也!

同样是经营股票的店铺,我认为专卖店胜过杂货铺。专营一些自己擅长的品种,不必摆得琳琅满目,更不宜经常改头换面。聚焦于一种或几种拳头产品,可谓一招鲜,吃遍天。头号重仓的股票便是店内的主打产品。经营主打产品就像足球联赛的主场作战,在熟悉的场地,有支持本方的球迷,这是属于自己的地盘。对于股票商户来说,选择优质的主打产品来经营非常关键,最好是市场大,流动性好,容易变现的品种。

确定然后集中

选股是个非常重要的事,要像选一个职业或一份事业那样看待,认定了一家公司就长期持有,跟随其商业模式赚钱。通过长期经营,降低成本,建立越来越大的成本优势,最后成本归零。这样选股,选出来的可能是十年不变的投资组合。投资组合是投资者因认知局限性而不能完全集中投资的产物。分散不可避免,但投资者需要提升认知,尽量集中。曾经有个统计,拥有美金以千亿计的巴菲特前10大持仓的市值接近总持仓的九成,当时,他的持仓市值最大的前5家公司分别为苹果公司、美国运通、美国银行、可口可乐和雪佛龙,持仓占比七成。我认为对个人投资者而言,拥有100万资金可持3家股票,1000万资金可持6家以内,一亿资金持股也不宜超过10家。在有这样的认知前,我走了一些弯路。好在能够及时清醒,逐渐矫正投资布局。

集中专注持有少数优秀公司的股票在国内股市有着更为迫切的重要性。一个主要原因就是,长期以来,A股的融资功能优先于投资功能。截至2025年1月31日,境内股票市场共有上市公司5404家。尽管为拯救市场,管理层收紧了IPO,但全市场向6000家挺进的脚步不会停止,这势必拖累股票的估值。只有真正优质的公司才会在低估的时候更凸显价值,拥有更大的安全边际。

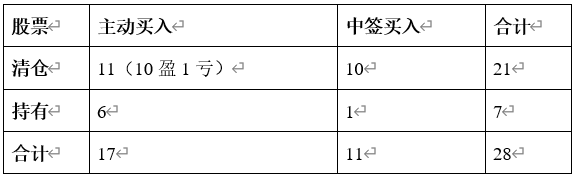

如上表,7年来经我手的28只股票,有17只是主动买入的,11只为中签的新股。主动买入的17只股票,11只清仓, 6只持有在手;中签的新股,10只获利清仓,1只持有在手。

主动买入后清仓的11只股票,10只获利,1只亏损。获利的10只股票分别为中国平安、浦发银行、长安汽车、中国银行、格力电器、海尔智家、新大陆、金杯汽车、华熙生物、闻泰科技;亏损割肉的是个科技股,2020年7月买入后连年持续下跌,2022年4月暂时性退出。但至截稿时,该股股价已高于清仓价,这在我的交易规则中是不能买回的。

目前持有的7只股票,除1只中签新股外,余下6只皆为2018年主动买入:其中最大一个权重股市值占比超一半,前两名权重股市值合计占比超8成,前四大权重股市值累计占比为96.49%。这个集中度可以满意,但持有7只个股,还是太多。我要求所有经手的股票尽量盈利清仓,拒绝割肉。接下来,需要股市行情配合,为减少持仓品种创造条件。

前四大权重股所在行业依次为广告、证券、银行、房地产,至截稿时(3月25日收盘)浮动盈亏分别为14.07%、215.28%、96.36%、-75.72%。房地产巨亏是个惨痛教训。

除了4大权重,剩下的3只股票,有一个 “工业母机”成本为零,近两年束之高阁,已无存在感。还有一个银行股,从2014年12月高点跌下来,经过10余年孜孜不倦的努力,终于完成腰斩。我持有7年,最近几个月才浮盈转正。最后一个是中签的网络安全股,2020年7月22日上市,发行价56.1元/股,当天收盘价是133.55元/股。我在普通账户中签,上市当天收盘后转入信用账户,普通账户锁定了中签收益,信用账户以133.55元/股作为持股成本,近五年下来,一直在为减亏而战。此股从100多元的股价跌起,跌去了前面那个“1”。

结尾

回顾七年历程,在对岸加关税的时候,我来到股市。刚从抄底浮亏的状态浮出水面,就遇到了瘟疫横行。即便如此,还是与5930点的沪深三百指数一起来到了第一个浮盈高点,然后进入了长达三年半的坎途。三年大熊市期间,东欧打架、联储加息、瘟疫反复、地产惊雷、消费收缩,一个接一个,应接不暇。现在应该是挺过来了吧?打架的可能握手言和,联储已进入降息通道,瘟疫已成历史,地产和地方都在化债,消费刺激政策或与经济复苏共振。与此同时,科技领域新突破为我们的未来注入信心。

我还需要做什么呢?翻出几本老书,买来几本新书。结合钱穆先生的推荐,先是“三百千弟”,然后“论道书庄”,最后“录录坛经”。

$东方财富()$

$分众传媒()$

$招商银行()$